医药营销展望之抓住OTC营销“阴阳手”

(0)

(0)核心提示:2010年是OTC营销充满机会和挑战的一年,在OTC营销领域拼搏的同仁有必要了解和体会源自中华文化的阴阳思维,了解和掌握每一个营销环节的阴阳两面性。

中华文化源远流长,其源头正是《易经》,而《易经》的核心恰恰是以阴阳的思维看待自然,它包罗万象,可以说,阴阳哲学恰恰是中华文化最核心所在。任何事物都有阴阳属性,二者缺一不可,否则就会陷入“孤阴不生,独阳不长”的困境。近10多年来,在OTC领域迅猛发展的历程中,沉寂了太多的失败者,同样也沉甸了让人传颂的成功者,是什么原因导致了失败,又是什么原因导致了成功?西方的观点认为,有一只无形的手在左右市场上每一位游戏参与者,而用中华文化的观点来看,西方只说出了事物真相的一部分。“无形的手”只是“阴手”,市场微观层面发展的同时还需要宏观层面均衡,宏观层面恰恰就是另外一只手来体现——“阳手”,左右市场的恰恰是“阴阳手”。

2010年是OTC营销充满机会和挑战的一年,在OTC营销领域拼搏的同仁有必要了解和体会源自中华文化的阴阳思维,了解和掌握每一个营销环节的阴阳两面性。

[环境篇]

阳气逼人,阴气不足

为了达到“十一五”规划,解决医药生产、流通环节的散、小、乱问题,国家采取了资源倾斜式的方式扶持“中央军”,并最终在医改制度上予以体现。新基本药物目录的实施让大部分小生产企业、小流通商业逐渐淡出医药圈。为了确保全民医保目标的达成和医疗系统资源不外流,医改再次将这一利益集中在国字号背景的医疗机构。

如果说医疗系统谓之“阳”,那么具有充分市场竞争力的零售系统则谓之“阴”。从新医改制度的颁布来看,我们的OTC营销背景用一句话可以形容:“阳气逼人,阴气不足。”

处方药零售额逐渐、相当程度的下降导致不少零售企业尤其是大型连锁药店集团不得不寻找新的利润点。海外的零售企业大都兼营处方药,而且法律制度约定大部分处方药只能在专业的零售药店销售,那么,无论医疗改革制度走向何方,只要老百姓买药或者健康产品,他们就离不开这个零售平台。

中国医药零售环境与海外颇不相同,没有处方单,药店不得销售大部分处方药,不得采取医保刷卡方式销售处方药,更绝的是即便在药店成功购买医保目录范围的药品,其价格甚至可能比医疗系统更贵,这让零售价优的优势荡然无存。

零售业态在新医改的背景下已经失去了大部分以往与医疗系统抗衡的利器,使得原本阴阳就不协调的营销环境更加失衡,百姓自主购药的权力和范围被再次缩小。

零售平台利润结构改变

面临消费者、企业利润结构被调整的情况,零售企业必须主动做出品类结构的调整。零售企业的利润源自满足消费者需求的过程,依托医疗系统无法完全满足消费者的全部需求,这是零售企业存在的根本基础。

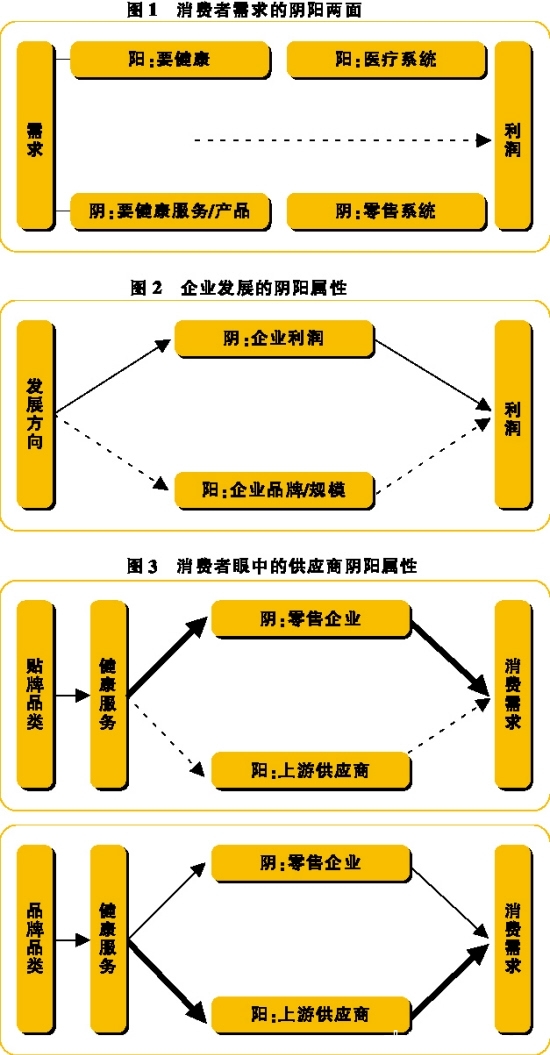

消费者的需求同样具有“阴阳”两面(如图1所示)。

消费者需求的“阳”面:“我们要健康!”具体而言,急症消费者:“我们要快速健康。”在目前的国情下,此类需求几乎只能依靠医疗系统,零售系统对于此类消费者只能起辅助作用。慢性疾病或无症状消费者:“我们要达到健康。”免疫力低下、身体感觉不适等亚健康消费者可以通过自我诊疗达到健康目的,亦可通过他人诊疗达到健康状态,此类需求既可在医疗系统实现,亦可在零售系统实现。

消费者的需求有各种各样的表现,但其实质却是以达到自身健康为目的,这就是医疗系统和零售系统利润存在的最核心所在。

消费者需求的“阴”面:“我们要健康服务(产品)!”消费者的健康需求最终是以得到健康服务或产品来实现的,健康需求谓之“阳”,那么健康服务或产品需求就是“阴”,需求的“阳”与“阴”是相互依存的,而且是动态变化的。

当初级健康服务满足消费者初级健康需求,那么新的、更高级的健康需求随之而生,此时需要更高一层的健康服务或健康产品与之相对应。比如将正在发生的感冒治疗好了,消费者下一步潜在的需求就是如何通过得到某种健康服务(如服用某类维生素、中草药等等)预防下一次感冒发生。

当某类健康服务的技术含量并不高,可为了得到这种服务在医疗系统所花费的时间成本却高出零售系统数倍以上,那么此类消费者很有可能转入他们认为更适合的零售系统实现健康需求。

消费者的需求内涵有很多,如时间成本、方便性、性价比、服务质量、安全性、自主性等等方面都有可能是消费者的需求表现形式之一。

[运营篇]

全力发展非医保品类

基于医药环境的“阳强阴弱”,零售业态将为了利润全力自救,与医疗系统相同的健康服务项目,如果没有优势就一定要弱化,这样可避免此类利润贡献低的项目在资金和人力等成本占用的不合理。在品类结构调整的过程中,以下五类产品将得到重点发展:

1.OTC药品类。隶属自我诊疗类疾病用药,安全性高,消费者的自主权能得到充分满足,尤其以肠胃药、感冒类、皮肤类、眼科类等会得到重点发展。

2.中药饮片类。中医作为国家文化的崛起需求,必然会得到迅猛发展,中医的国有资源无法垄断,很多民间验方会得到挖掘,民间中医力量将会在零售药店得到加强,而此类产品的价格敏感度并不强烈。

3.泛母婴类(含儿童)。服务于对安全和品质极度敏感的人群,价格成为次要考虑因素,客单价高,很多产品没有被纳入医保,如各种复合维生素等保健类产品、奶粉类等。

4.个人护理类。这是药妆店的强项,然而药妆的市场尚未成型,但任何事物都不是一蹴而就的,药店介入药妆是未来药妆市场规模化的必由之路。

5.参茸类。养生是健康需求的高级表现,此类产品价格标准相对灵活,信息不对称程度高,其市场规模与中国经济强势发展相呼应,而且是零售业态可以与医疗业态相对抗的一大主业。但随着关注度增高、使用频率加快,参茸的品牌力将被提至更高要求。

养阴为上,养阳危之

在做好品类结构调整的同时,零售业态在企业战略运营方向上也要做出一定的调整。

如果说医药零售企业的品牌是“阳”,那么支撑企业的利润就是“阴”,两者同为依存,互为促进(如图2所示)。品牌强大的医药连锁企业在外人看来光彩照人,但企业运转不可或缺的利润是否充足?房租、人力、采购等成本增加在通胀预期的大背景下将不可避免,很少有人敢拍胸脯大声说“我能”。

2010年是医改全面实施的关键年,哪些改革不合理,将要及时纠正,那些改革还不到位,也要及时跟进,在这些复杂的变化中,零售领域是被殃及还是坐顺风车,都不可断言。迷离万象中,最好的选择就是夯实内功,养阴为主是上策,积蓄足够的实力在恰当的时机突然发力,取得骄人的阳势。

再好的品牌,没有利润,迟早要退出市场。零售业态的敌人不是同行,而是那个张开血盆大口的医疗系统,因此,该不打的广告最好少打,该不打的价格战最好也不要打了,这些都是缩减企业利润的利害武器,殊不知价格敏感的消费者往往客单价并不如意。

借势为上,独力难支

“我要贴牌!”

“我要OEM!”

这都是利润惹的祸,这都是神州医药环境“阴阳不调”惹的祸。殊不知贴牌很美,责任重大。就贴牌这件事而言,利润率高谓“阳”、责任大谓“阴”。贴牌产品质量能不能满足消费者需求?贴牌产品销售量能不能满足企业的利润额需求?贴牌产品能不能将药店的冲动销售气氛烘托出来?从某种角度而言,贴牌产品无疑将药店逼入独立支撑健康服务责任的状态。

针对消费者而言,如果说上游供应商谓之“阳”,那么零售药店就是“阴”(如图3所示),零售药店包揽上游供应商的功能,阴阳几乎没有协调,这种状态其实就是“孤阴不生、独阳不长”的表现。这也是为什么贴牌产品总是做不大、总是不能脍炙人口的原因。因此,光靠贴牌是不行的,还要和健康服务或产品的供应商联合起来,共同为消费者的健康需求服务,阴阳并济,才可元亨利通。

事实上,关注品牌产品的消费者真正的需求是健康服务或产品的安全和品质。而这个内在的需求也不是零售药店能够独立满足的,如果不能满足,那么就意味着失去。这在2010年是非常危险的事情,注重品牌的消费者往往是具有较高购买力的人群,他们的被关联销售的潜力大,只要有合理的购买理由,就会毫不犹豫地购买健康服务或产品。

2010年,OTC营销领域会出现更多的零售企业与有特色的制药企业共同开拓市场,满足消费者的健康需求,因为上游产品制造者尤其是以OTC产品为主的企业同样无法独立为消费者提供健康服务。

2010年,无论是中大型零售连锁药店,还是庞大的有生存之道的社会单店,他们的合作大门都会有条件地敞开,应用阴阳的思维,找到那把符合条件的钥匙,以OTC为主的医药企业将会痛并快乐着营销。

责任编辑:露儿

税务核查风暴下,已有医药企业在注销

税务核查风暴下,已有医药企业在注销随着财政部下发通知要核查77家医药企的业财务问题,各地查税的风声也越来越近。近日,有药企人士透露,其所在公司已开始着手注销子公司。...

363个药品暂停挂网!多个大品种遭质疑、投诉

363个药品暂停挂网!多个大品种遭质疑、投诉6月18日,广西壮族自治区公共资源交易中心药品和医疗器械集中采购处发布《关于要求被质疑、投诉品种进行价格澄清的通知》(下称《通知》),并暂停被质疑、投诉品种的网上交易资格。《通知》附件显示,因价格问题,需要进行澄清的涉及363个药品,不乏大品种。...

多家知名医械公司被查

多家知名医械公司被查涉嫌在中国行贿,美国证券交易委员调查西门子、GE和飞利浦。...

江苏实行执业药师信用管理 挂证等行为进入负面信用清单

江苏实行执业药师信用管理 挂证等行为进入负面信用清单江苏省药监局发布执业药师信用管理暂行办法,挂证等行为进入负面信用清单。...

刚刚!广东发布重要文件,影响所有医药人

刚刚!广东发布重要文件,影响所有医药人6月3日,广东省卫健委、广东省中医药局联合关印发《广东省分级诊疗常见病种目录相关标准(试行)》(以下简称《相关标准》)。...

整治风暴下,一批又一批药店退出

整治风暴下,一批又一批药店退出整治风暴下,一批又一批药店退出。 近日,据潍坊日报报道,在打击零售药店违法违规行为专项整治中,继此前6家药店被撤销GSP证书并停运之后,潍坊又有14家药店被撤销或收回GSP证书,并停止药品经营活动。...

2019年医药“反腐”大动作!一批院长落马

2019年医药“反腐”大动作!一批院长落马日前,国家卫生健康委召“开廉政工作领导小组会议暨党风廉政建设和反腐败工作会议”,全面部署2019年反腐败工作。...

多名执业药师,挂证被查处

多名执业药师,挂证被查处自从全国上下严查执业药师挂证以来,情况怎么样?有媒体进行了调研。顾客张先生告诉媒体“从来没见过药师”,张先生说,后来墙上挂上了药师证,照片上的人偶尔能碰上几次。...

20个辅助用药名单,疑似流出

20个辅助用药名单,疑似流出近日,行业流传石家庄卫健委《关于医疗领域辅助用药问题专项整治工作的补充通知》(下称《通知》)。20个辅助用药流出:脑苷肌肽、曲克芦丁、小牛血清去蛋白......(详见附件)...

最新!国家医保调入、调出品种分析(附名单)

最新!国家医保调入、调出品种分析(附名单)按国家医保局公布的《2019年国家医保药品目录调整工作方案》(以下简称《方案》,2019年国家医保目录调整工作分为五个阶段...

多家药企高管收入公开!最高2亿(附名单)

多家药企高管收入公开!最高2亿(附名单)名上市公司CEO薪酬公布,百济神州的欧雷强以1.88亿元位列第二,此外,吴晓滨的收入也被媒体公开——约合人民币1.45亿元。...

534家医院将被接受突击、临时的不定期检查

534家医院将被接受突击、临时的不定期检查两年内,534家二、三医院将被接受突击、临时的不定期检查!其中医用耗材监控、耗材公司产品熔断、停用必须进行!...