找产品

找产品

招代理商

招代理商 找工作

找工作 查数据

查数据

医药电商行业在看似并不景气的2016年,依然延续了一直以来的高速发展势头,鲜活地诠释了“眼见不一定为实”的论点。

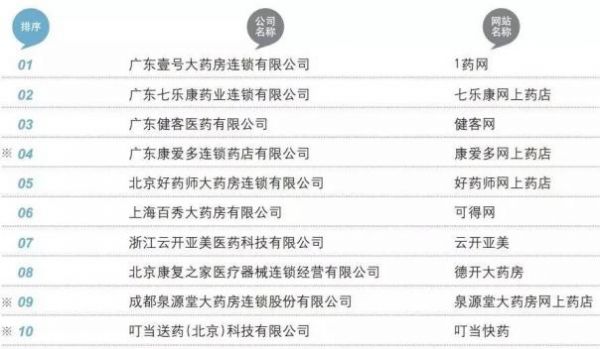

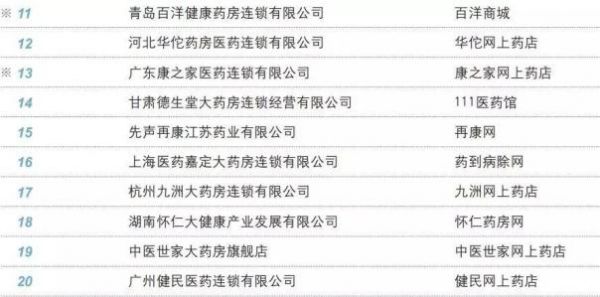

2016~2017年度网上药店销售排行榜(20强):

注:标注※的企业数据为本刊根据公开资料分析得出。

眼见不为实

来看这份行业期待良久的医药电商TOP20榜单,它鲜活地诠释了“眼见不一定为实”的论点。想来,绝大多数人都与记者一样,对“因政策而变天”的医药电商行业在2016年的表现并不看好,但这份榜单足以颠覆你我的想象。

第一,对比前后两年的医药电商TOP20榜单,你可以轻易地发现,抛开数据的变化,处于医药电商行业制高点的企业构成及排名顺序其实保持了相对稳定。用通俗的语言来描述,正是,该在的都在。而这,与本刊于去年给出的“格局初定”的行业判断是高度吻合的。

但其实,外部的平静无法掩盖内部的澎湃,入榜医药电商TOP20的企业,在2016年大都处于战略调整或战略转型期,正是“因变应变”的主动性保证了其江湖地位的稳固性。

第二,医药电商行业首次进入“20亿元俱乐部”。2015年,医药电商行业有4家企业一并跨入10亿元门槛;而2016年,个别企业的销售体量已突破20亿元。

更令人欣喜的是,透过榜单,我们可以看到医药电商行业整体上行的趋势:(1)七乐康、健客和康爱多,3家企业继续同步成长,以约50%的环比增速,同时迈上15亿元台阶,在同梯队中依然难分伯仲;(2)好药师,2016年继续跑步前行,依托O2O的全新战略升级,一举冲破10亿元门槛;(3)百秀、云开亚美、德开以及百洋等,作为重度垂直医药电商的典型企业,在2016年发力生态布局,既跑赢了大盘,也跑赢了自己。

第三,没有真正意义上的“黑马”。虽然出现初次上榜的企业,但其影响力尚不足以撼动行业格局,故无法以“黑马”或“灰马”进行标签化。未来,不排除重新出现黑马的可能性,毕竟医药电商行业正逐步向“大玩家”时代过渡,在供应链、资金、团队(人才)等各方面资源的堆砌下,有望迅速孵化出一个“超级”企业。但可以预见,随着时间的推移,出现黑马只能成为具有理论可能的小概率事件,因为,0与20亿,并不是差数关系,而是倍数关系。

第四,广东成为医药电商第一重镇。惯性思维中,北上广一直被并称为电子商务发展的三大基地,但就细分的医药电商领域而言,随着时间的推移,广东的领先优势越来越明显:一方面,从取得《互联网药品交易服务资格证》的企业分布来看,广东以占比16.2%列居全国首位,数量超过北京和上海之和;另一方面,在TOP20榜单中,广东籍医药电商数量多达6家,更包揽前4名,同时,部分上榜企业的运营管理总部设立在广东。

纵观地处广东的医药电商企业,大都具有如下特征:(1)具有纯互联网企业基因,以互联网思维迅速破局,后逐渐由轻资产模式转向重资产模式;(2)以医药电商为中心,进行产业链条的延展;(3)大都具有融资背景,或具有上市公司身份,以资金换时间;(4)注重供应链资源的积累和供应链优势的打造,提前步入供应链竞争阶段。

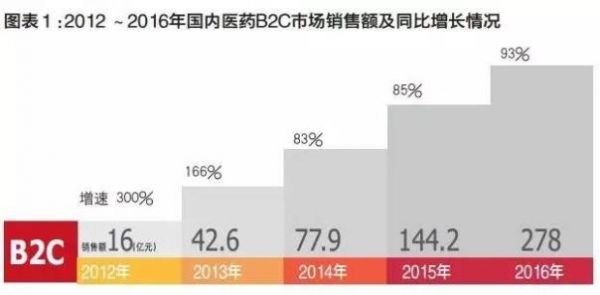

278亿元背后

透过医药电商TOP20榜单之外的数字,还原行业2016直实的发展曲线,你会发现,行业不仅拥有极强的政策粘性,同时具有极强的政策抗性。

据中国药店医药电商研究中心监测数据,结合第三方研究机构以及行业专家观点,经综合测算,2016年国内医药电商(B2C)的销售总额达到278亿元,较2015年(144.2亿元)环比增长92.8%。事实与想象是否出现了巨大反差?其实原因并不令人费解。

超过90%的增量空间主要由以下几个方面构成:

第一,随着国家食品药品监管思路的转变——由事前监管向事中、事后监管过渡,医药电商的准入门槛大幅降低,加之审批程序的简化,有大量企业于2016年涌入医药电商领域。据国家食药监管总局数据,截止到2016年年底,已经获得《互联网药品交易服务资格证》(C证)的企业数量超过600家。迅速实现从零到千万突破的新晋企业成为2016医药电商市场扩容的主要力量。

第二,因为第三方平台互联网药品交易试点的结束,当事企业及其他平台型企业开始主动申领《互联网药品交易服务资格证》,并积极拥抱政策变化寻找出路:其一,以天猫医药馆为代表的第三方平台多采用“货到付款”方式应对政策变化,虽在一定程度上影响了成交率和跳出率,但总体维持了销售业绩的稳定;其二,以高端滋补产品、营养保健品作为代偿类目,弥补药品类目的销量滑跌,同时积极建设“海外购”平台,增加非药品的销售体量和占比,典型代表即阿里健康;其三,部分第三方平台由交易型平台向服务型平台转型,如八百方、51健康(原818)等,使平台原本的流量优势、运营优势、技术优势等向行业有效扩散,加速了新入围企业的成长;其四,平台自营,阿里和京东全部在列,从运营实践来看,拥有“富二代”身份的这些企业大都拥有不错的销售成绩。

第三,O2O的串联作用。越来越多的企业,尤其是传统零售企业开始对医药电商进行重新定位,弱销售属性而强服务属性,将医药电商工具化,依托医药电商对企业进行互联网化改造,由是形成了线上线下之间的良性互动和互补。2016年,我们可以看到叮当快药、仁和药房网、好药师等一揽子以O2O为重要特征的企业的快速崛起,击溃了“医药O2O将死”的谣言,同时也推动了行业向前滚动。

第四,互联网医疗在2016年方兴未艾,与医药电商合纵连横,形成“医+药”的交易服务闭环。“医+药”模式相对医药电商具有以下推动作用:(1)前置地解决了用户的购买信任问题,可有效提高订单成交率;(2)结合医师多点执业、电子处方流转等政策,互联网医疗(特指互联网医院)能够有效解决处方问题,使处方药网络销售“提前”实现,代表企业为微医、七乐康、百洋等;(3)以复诊或慢病管理为切入点,可以有效增加用户的粘性,保进医药电商重复购买率的提升。

第五,用户网络购药习惯的养成。这是驱动医药电商行业向前发展的源动力。用户对于网络购药的心理变化,逐渐由不信任转向信任,甚至依赖,加之移动智能设备的广泛应用(用户覆盖广度增加),使网络购药的绝对需求增加,促进医药电商行业自然增长。

从实际来看,移动端购药的增长比例近年大幅上升,以天猫医药馆去年双11数据为例,通过移动端购买占比已经超过90%,既与平台长期的消费者教育有关,又与用户的行为习惯有关。

金字塔式分布

医药电商分别经过初创期和发展期的两个“五年”后,已经步入成型期,具体体现在行业格局的逐渐固化。以销售额为排列依据,基本可视医药电商行业正金字塔式分布。

电子商务的寡头效应使然,未来医药电商的制高点之争定是少数的竞争,自2015年始,医药电商开始出现断层,而在2016年这一现象更加明朗:

第一,领跑行业的1药网2016年销售额达到20亿元,占行业销售总量的7.2%,基本相当于TOP10-20的销量总和,顶端优势明显。

第二,TOP5的入门门槛达到15亿元,销售总额达到约76亿元,占行业销售总额的27.3%。

第三,TOP10的入门门槛为4亿元,与2015年基本持平,销售总额达到106.1亿元,占销售总额的38.1%。

第四,TOP20的入门门槛降至1亿元以下,销售总额达到123.6亿元,占销售总额的44.5%。

这一系列数据表明:

(1)医药电商行业的销售占比进一步向TOP5集中,所包含企业更具有参加寡头之争的可能性,未来或形成“一超多强”或“二元(三元)”格局;

(2)TOP6-10相比第一梯队具有一定差距,但比较TOP10-20拥有较大的领先优势,从所包含企业本身来看多属于具有明显标签的企业,以重度垂直、深度细分为特征,如百秀以隐形眼镜为主要用户群并在此基础上做品类加法,云开亚美专注孤儿药,康复之家针对院后康复人群建立产业集群……总体而言,企业定位精准,具有较大的成长空间;

(3)TOP10-20所包含企业彼此间差距不甚明显,而且差距随位次增加依次递减,在某种程度上,只是一个“双11”的距离,因而具有排序不稳定、可替代性强的特征。

从医药电商近年的发展轨迹来看,正逐渐勾勒出行业正金字塔式的分布结构,处于金字塔底端的企业数量在逐渐增加,但大都处于千万级别,在缺少强有力“踏板”的情况下,较难实现突破。而随着医药电商的进一步发展,金字塔顶角的角度也会进一步增大,从最初的锐角变成钝角,而整体结构更为扁平。