中国药店2018:零售药店数量减少 连锁化率明显提升

药品是特殊商品,因此,与其他行业相比,药品零售行业多了一份特殊性,除了受市场环境影响,受政策环境的影响更大。近年来,国家实施“健康中国”战略,使业内外人士一致看好医药零售行业的发展前景。但2018年,有关零售药店的政策频出,整个行业从“上游”到“下游”,都面临着监管的趋严。此外,各路资本也逐渐对药品零售行业进行渗透,行业内的兼并重组日渐频繁。在政策与资本的双重作用下,终端零售药店的数量有所减少,但连锁化率明显提升,行业集中度有了很大程度的提升。

一、2018年药店行业相关政策回顾

4月15日,广东省在全国率先开始试行药品零售企业分级分类的管理办法。广东省《药品零售企业分级分类的管理办法(试行)》根据药品零售企业设置条件与药品经营范围、经营规模的适应程度,核定的经营范围从小到大分为一类、二类和三类,相对应的企业分别简称为一类店、二类店和三类店。一类店经营范围限定为非处方药;二类店经营范围限定为非处方药、处方药(注射剂、肿瘤治疗药、抗生素、生物制品、二类精神药品、医疗用毒性药品、罂粟壳、中药饮片等除外),《药品经营许可证》经营范围标注“必须凭处方销售的药品除外”字样,同时注明上述必须凭处方销售的药品除外的类别;三类店经营范围包括非处方药、处方药、中药饮片等所有可在药品零售企业销售的药品。

4月28日,国务院发布《促进“互联网+医疗健康”发展的意见》,要求对线上开具的常见病、慢性病处方,经药师审核后,医疗机构、药品经营企业可委托符合条件的第三方机构配送。探索医疗卫生机构处方信息与药品零售消费信息互联互通、实时共享,促进药品网络销售和医疗物流配送等规范发展。

8月22日,国家药品监督管理局官网发布《国家药品监督管理局办公室人力资源社会保障部办公厅关于征求执业药师职业资格制度规定和资格考试实施办法两个征求意见稿意见的通知》,指出执业药师资格考试准入学历门槛从中专提高到大专。

8月28日,国务院印发《深化医药卫生体制改革2018年下半年重点工作任务》提出,制定零售药店分类分级管理的指导性文件,支持零售药店连锁发展,允许门诊患者自主选择在医疗机构或零售药店购药。

8月31日,新组建的国家药监局官网发布《中药饮片质量集中整治工作方案》,决定在全国范围内开展为期一年的中药饮片质量集中整治,从整治时间来看,一直会延续到2019年9月底。

10月10日,国务院印发《关于在全国推开“证照分离”改革的通知》,该通知在第一批全国推开“证照分离”改革的具体事项是就提到,“允许营利性医疗机构开展药品、器械等医疗相关的经营活动,医疗活动场所与其他经营活动场所应当分离”。

10月19日,北京市出台《关于进一步促进便利店发展的若干措施》,提出连锁便利店可按有关标准申请零售经营乙类非处方药,申请二类医疗器械经营备案的可由企业总部统一配备质量管理人员。

11月1日,国家药品监督管理局发布《关于药品信息化追溯体系建设的指导意见》,提出药品零售和使用单位在采购药品时,向上游企业索取相关追溯信息,在药品验收时进行核对,并将核对信息反馈上游企业;在销售药品时,应保存销售记录明细,并及时调整售出药品的相应状态标识。

11月21日,国家医保局召开新闻发布会,就国家打击欺诈骗取医疗保障基金专项行动情况作了简要介绍,公布要在全国范围内开展专项行动“回头看”。同时,还下发了《关于开展打击欺诈骗取医疗保障基金专项行动自查工作回头看的通知》,对于医保药店,重点查处串换药品,刷卡套取基金等行为。

11月23日,商务部发布关于《全国零售药店分类分级管理指导意见(征求意见稿)》,提出按照经营条件和合规状况将零售药店划分为三个类别:一类药店可经营乙类非处方药;二类药店可经营非处方药、处方药(不包括禁止类、限制类药品)、中药饮片;三类药店可经营非处方药、处方药(不包括禁止类药品)、中药饮片。经营条件和合规状况包括零售药店的药品质量保障能力、药学技术人员配置和行政处罚记录等内容。在分类结果的基础上,按照经营服务能力将二类、三类药店由低到高划分为A、AA、AAA三个等级。经营服务能力包括服务环境条件、供应保障能力、人员资质及培训、药学服务水平、追溯体系建设及信息化程度、诚信经营、科普教育及便民服务等内容。

二、2018年零售药店市场状况

2018年上半年,药店行业并购如火如荼,下半年以来则逐渐降温,可以看出零售药店行业的并购整合发生了变化。其中既有行业内的并购重组,如益丰药房以现金及发行股份的方式,以13.84亿元收购石家庄新兴药房连锁有限公司86.31%股权;也有来着行业外的投资并购,如阿里健康(中国)向漱玉平民大药房连锁股份有限公司注入现金4.54亿元,其中3408万元用于增加漱玉平民大药房的注册资本,4.2亿元将用作其资本储备。在各路资本的加持下,2018年药店行业发生了显著变化。

一、连锁药店企业数量减少。

据中商产业研究院大数据,2013年我国连锁药店企业仅3570家,此后三年均呈现平稳增长态势,到2016年突破5000家,达到5609家。但2017年开始出现转折。这一年,零售药店行业并购潮迭起,连锁药店企业数量下滑至5409家,同比减少3.6%。2018年,由于收购成本显著增加,管控能力跟不上规模扩张速度,传统竞争模式发生改变,传统药店面临互联网卖药模式挑战,在医保控费、药店分类分级管理以及处方外流等政策背景下,药店盈利模式改变,连锁药店行业并购回归冷静,并购规模有所缩小,初步估计到2018年末,连锁药店数量约为5280多家。预计2019年药店行业并购潮会进一步冷却,连锁药店数量将进一步缩减至5200家左右。

数据来源:中商产业研究院大数据库

二、零售药店数量同步减少。

我国零售药店的虽然发展时间较短,但成长速度快,零售药店网络已在全国铺开。2017年,我国零售药店数量(包括连锁企业下辖药店和单体药店)约为45.4万家,相较于2013年增加2.1万家。整体来看,从2013年到2017年,我国零售药店总数量处于相对稳定水平。因并购的影响,预计2018年中国零售药店规模有所缩小,零售药店数量将达44.9万家左右,而2019年零售药店数量仍将会小幅下降,达到43.4万家左右。

数据来源:中商产业研究院大数据库

三、药店连锁化率提高。

2014年以前,零售药店较为分散,从2014年开始,零售药店行业进入结构性调整阶段,单体药店的数量开始呈下降趋势,药店的连锁化率开始快速提升,药店行业发展从数量提升开始向集中度提升转型。2015年,单体药店数24.32万家,同比减少3.12万家,零售药店连锁化率45.7%。2017年,连锁药店数量首次超过单体药店数量,连锁药店22.92万家,单体药店22.45万家,连锁化率提高至50.5%。预计2018年单体药店规模进一步缩小,连锁药店规模继续扩大,连锁化率有望达到51.8%。因药店分类分级管理全国推广,2019年连锁药店率将进一步提高,有望达到54.1%。

数据来源:中商产业研究院大数据库

分地区来看,西南地区的连锁率虚高,西北地区的连锁率最低,其他地区与全国的连锁率大致相同。连锁率超过80%的省份是重庆市、上海市和四川省。青海和广西也较高。上海市因为有较为强势的本土连锁企业,直营力较强,市场集中度高。但值得注意的是,川渝地区虽然连锁率高,但主要以加盟店为主(如桐君阁),大部分连锁下辖的直营药店数较少,而加盟店一般只带来加盟费和供应链管理收益,与真正的直营连锁药店的控制力不同。

四、店均服务人口存在较大的提升空间。

经计算,近年来中国零售药店店均服务人口呈小幅波动状态。2017年,中国零售药店店均服务人口为3064人/家,随着医药O2O、智能药店、未来药店的建设,2018—2019年零售药店店均服务人口将大幅提升。

从零售药店平均每店覆盖人数看,目前东北、华东和华南趋于饱和,华北、西北、华中地区药店数量则不够饱和。青海、重庆、黑龙江、吉林、广东、内蒙古、辽宁等省份平均每店服务人数低于全国平均水平,表明这些区域的药店数量相对饱和;而西藏、上海、海南、福建、江西、湖北、甘肃、陕西的平均每店服务人数较高,还有很大发展空间。

从国际上来看,2016年美国药店的店均服务人口约5250人/家,日本药妆店的店均服务人口更高达7052人/家,说明我国的药店服务能力以及大众对药店的消费认知与美日相比仍有较大提升空间。

数据来源:中商产业研究院计算

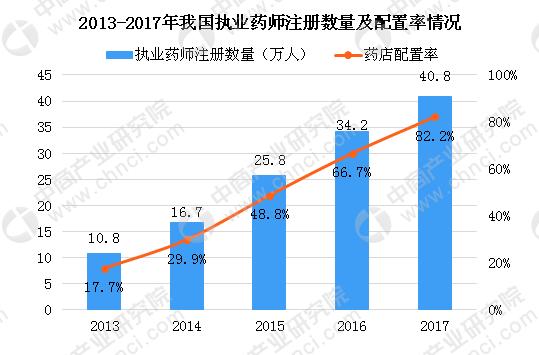

五、执业药师数量缺口问题突出。

近五年,中国注册执业药师注册数量持续增加,2013年仅10.8万人,2017年增至40.8万人,国家食品药品监督管理总局执业药师资格认证中心公布的2018年11月全国执业药师注册情况显示,注册人数已达到46.4万人。从执业药师注册人数增长速度来看,估计到2020年底,实现“十三五”对执业药师数量要求每万人口4名执业药师的目标估计没什么问题。

但从药店执业药师需求来看,2017年药店执业药师配置率约为82.2%。根据《国家药品安全“十二五”规划》要求,到“十二五”末,所有零售药店和医院药房营业时需有执业药师指导合理用药。因此按照1:1(大型门店配置比例通常为1:2)的比例进行配置,我国执业药师数量仍存在较大缺口。

数据来源:中商产业研究院大数据库

六、处方外流不及预期。

近年来,在“医药分开”的大背景下,零售药店行业迎来处方外流的机遇。这是一个全新的增量市场,带来的业绩增长空间不言而喻。这也是资本青睐零售药店行业的原因之一,但现实情况不尽如人意。因为相对而言,药店在处方外流中是承接方,是被动的那一方,对整个处方外流的过程掌控力度很弱。

零售药店想承接处方外流,要跨越“三座大山”。首先是处方来源,一般而言,很少有零售药店跟医院有强连接——批零一体化企业除外,相反的是,流通企业有医院资源,能够拿到处方;其次是药品供应保障能力和药事服务能力,长期而言,处方药不是药店的经营重心,也不是首要的利润来源,所以药店的处方药品种和服务能力都有限;再就是社保的支持,目前很难打通社保统筹,如果不能报销,对患者的吸引能力则有限。

当然,这并不是说零售药店完全不能承接处方外流,只是说零售药店如果想要承接处方外流,会因为自身的经营特点、经营方式,有不达预期的可能性。

七、“互联网+医药”冲击传统零售药店。

“互联网+医药”模式的冲击,其一是资本层面的冲击,比如平安、阿里、京东等在医药零售领域的投资,其中阿里最成体系,其利用大健康“旗舰平台”阿里健康,密集投资了山东漱玉平民、安徽华人健康、贵州一树等区域龙头连锁药店,在这些连锁药店的所在区域推进线上线下医药零售渠道的融合。阿里的入股是一种较为“温和”的入股,不谋求绝对控制权,也不要求业绩对赌,这对于想做大的区域龙头来说,是一个非常好的机会。

“互联网+医药”模式冲击之二是“新零售”,或者说是O2O。为什么O2O模式是对传统医药零售模式的冲击呢?因为传统的零售药店做的是300—500米的生意,是个纯线下的生意,在好的位置,有好的人流,就能有很好的发展。而O2O提升了单个药店的覆盖范围,可以进行3—5公里的辐射,最直观的影响就是药店不需要那么多了,一个区域内的药店数量将会大幅削减,很多经营不及预期的药店肯定会被淘汰。O2O对传统药店的冲击还体现在进店人数的减少上,原先买药必须到店,到店之后可以让店员进行导购、推荐和完善资料表之后还可进行二次开发,比如做会员管理、优惠促销等。但是O2O模式下,消费者不需要到店就能买药,也就没办法进行推荐,也没办法进行二次开发了,这让消费者完全脱离了药店的掌控范围,很多原本在线下能够完成的营销活动在线上就成了未知数。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...