4+7扩采尘埃落定 流标企业“夹缝求生”

短期内,市值蒸发;长期内,院内市场流失——对于未中标企业而言,花了上千万资金做一致性评价,难道只能付诸东流?

不少人还未从去年那一场震荡中回过神来,带量采购推向全国的序幕已经拉开。经过一番激烈搏杀,“产生拟中选企业45家,拟中选产品60个。与联盟地区2018年最低采购价相比,拟中选价平均降幅59%。”联合采购办公室24日以一纸通知宣告了此轮集采的尘埃落定。

重庆药友的氨氯地平片猛降到7分钱/片,比4+7京新中选价要低一半;齐鲁制药的阿托伐他汀钙片降到1毛钱/片,报价全场最低;就连赛诺菲原研的氯吡格雷片也直接降到2.55元/片,仅高于石药欧意报价……一时间,企业报价之低、降价之狠成为人们关注的焦点。

几相对比之下,落选企业则显得过于落寞。无缘瑞舒伐他汀钙片、苯磺氨氯地平片采购的京新药业25日迅速发公告称,上述两个产品失标对这两个产品的后续销售拓展产生较大的不利影响,公司将继续积极推进上述两个产品在其他市场的销售推广。

截至目前,京新药业已经连跌四天,市值累计蒸发近20亿。京新药业之外,同样落选的信立泰、恩华药业也在中标结果出炉当日跌停。据统计,仅这三只股票,24日单日市值已经蒸发46.56亿元。

除了近忧,从长远来看,落选企业将面临更加严酷的竞争形势。按照联采办发布的规则,这25个中选品种采购量是50%-70%,也就是说理想状态下,落选企业还有30%~50%的剩余市场去争夺。“这就很难了,前七八个月医院执行完相应采购量,后两三个月肯定会优先考虑采购中标企业的药品。”米内网总经理张步泳向亿欧大健康分析道。

主力产品意外丢标

9月24日,新一轮带量采购在上海开标,本次带量采购联盟地区范围从最初的11个城市扩大至25个省份和新疆生产建设兵团。带量采购的品种依旧是“4+7”试点的25个品种。这轮启动后,带量采购的试点范围已扩大到全国。

相对于4+7集采每个品种中标企业只有一家,此次带量采购引入了“多家中标”的机制。阿托伐他汀、瑞舒伐他汀等13个品种的药品有望中标的企业均为三家,帕罗西汀等8个品种的药品为两家,赖诺普利、右美托咪定等4个品种的药品为一家。

此次中标的企业数量虽明显扩容,但有些原本在首轮带量采购相关产品获得独家中标的企业,此次却“悲催”出局。

据界面新闻报道,京新药业瑞舒伐他汀0.42元/片的报价曾引发现场惊呼,有药企人士直呼“这样都别玩了都要搞死了”,在去年的带量采购中,瑞舒伐他汀片由京新药业以3.11元/片的价格中标。今年,同样是京新,报价0.42,较之去年下降超大半。

尽管价格降幅颇大,京新药业还是未能出现在这一品种的中选名单内,最终中标的企业为海正药业、山德士、正大天晴,中标价10mg的分别为:0.20元/片、0.22元/片、0.30元/片。

招标现场的第二次“冷门”来自氯吡格雷片(75mg)的竞标。去年信立泰以3.18元/片的报价独家中标,今年信立泰的竞标价降到3.13元/片,本以为已是十拿九稳,不料赛诺菲杀出2.55元/片的报价,最终氯吡格雷片“花落”石药集团、赛诺菲和乐普医疗。

京新药业和信立泰的意外丢标让市场大失所望,24日当天,京新药业、信立泰的股票一度跌停,有投资者直接感慨,“京新药业和信立泰这种跌法谁能受得了”,另有原本看好信立泰的投资者已默默将股票从自己的自选目录中删除了。

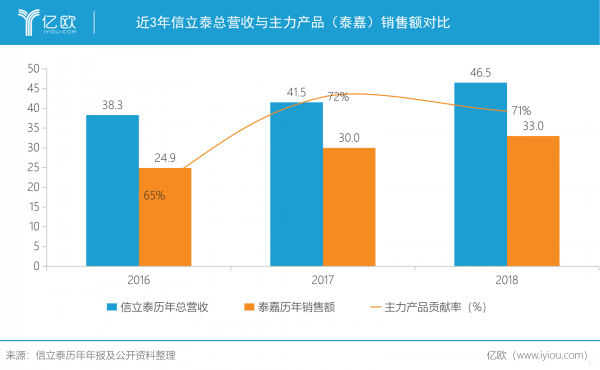

“跌停是显而易见的,流标意味着这些药企接下来的业绩都不会太好看,例如信立泰,它2018年40多亿销售额、近15亿的利润,70%都是由泰嘉(氯吡格雷片)贡献的,此次流标意味着30多亿的销售额、近10亿的利润最起码要消失百分之七八十。”张步泳表示。

而瑞舒伐他汀对京新药业来说也同样重要。京新药业年中报显示,4+7中标的京诺(瑞舒伐他汀钙片)上半年营收表现良好,实现收入3.95亿元,同比增长16%。此次丢标,意味着公司的主要营收来源瑞舒伐他汀将大大受挫。

医院剩余市场难占

实际上,丢标的不只是信立泰和京新药业,随着25个品种过一致性评价的企业越来越多,带量采购引发的竞争也越来越激烈。例如,参与氨氯地平片竞标的共9家企业,除国药容生、苏州东瑞、重庆药友3家企业中标外,其余6家企业均未中选。

而带量采购的逻辑基础是”以价换量”,按照联采办的规定,若只有1家企业中标,则给予50%的约定采购量;若2家企业中标,则给予60%的约定采购量;若3家企业中标,则给予70%的约定采购量。

这意味着,中标企业可以借助此次带量采购获得更大的市场销售份额;而对于未能入围的企业来说,药品的市场份额直接受到影响,即便是在最理想状态下,公立医院销售市场给其留下的空间也仅剩下30%~50%。

南京乐药创业投资管理有限公司合伙人郭新峰向亿欧大健康指出,对于未中标企业,也许有一些固有市场能够保住,具体包括三部分:一是高端人群的刚需市场(侧重原研药企);二是通过一致性评价却落选,但建有直营队伍的品种;三是奇异剂型规格不参与报量能保住自己市场,如培美曲塞,齐鲁、豪森主推200mg,但带量采购规格为100mg及500mg。

除了这些固有市场,张步泳表示,理论上落选企业还可以进行下一轮市场争夺,“在医院完成国家指定的采购量后,剩余30%~50%市场,其实是这些品种通过一致性评价的企业都可以去争夺的,并不是说落选企业就完完全全失去入院资格”。

不过,他也向亿欧大健康表达了他的担忧——由于医院前期已经采购了中选企业价格低、质量也有保证的药品,后期会把中标企业纳入优先考虑范围内,除非未中标的企业能把价格降到更低,“否则这一块市场他们还是很难去拿下。”张步泳说道。

新分销渠道之战

短期内,市值蒸发;长期内,院内市场流失——对于未中标企业而言,花了上千万资金做一致性评价,前期的努力难道只能付诸东流?

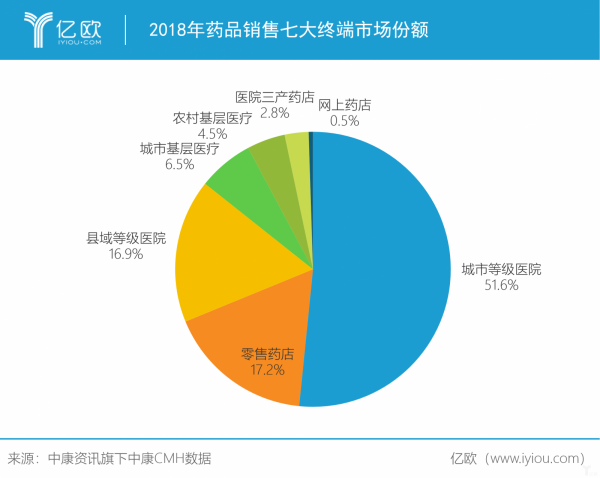

根据中康资讯旗下中康CMH数据,2018年,我国七大终端药品销售额达到1.67万亿元,城市公立医院为销售最大的阵地,占据了市场一半的销售份额。不过,城市公立医院市场的销售额增速有放缓趋势,而随着分级诊疗、医药分家、处方外流等政策引导,基层医疗、零售药店市场份额正逐步提高。

实际上,4+7试点正式落地后,不少药企有切身体会,纷纷表示要建立医院市场之外的新分销渠道。华森制药今年3月发布2018年报时表示,未来产品销售将从聚焦公立医院,逐步拓展至民营医院、基层医疗机构、零售连锁药房以及电商平台等。

无缘盐酸右美托咪定注射液4+7试点的恩华药业,在3月1日的投资者关系活动中,其相关负责人也曾表示,将加深基层医疗市场的覆盖,“恩华‘右美’已经有销售的医院约2000家,大部分销售来自于大医院,小医院占比不大,全国县级医院未使用右美的比例很大。”其当时说道。

开拓新销售渠道也成为此次4+7扩采流标企业试图抓住的救命稻草。京新药业在25日发布的公告中称,将继续积极推进上述两个产品在其他市场的销售推广,同时加大其它产品的市场开拓和新产品的开发力度,降低本次两个产品失标带来的影响。

郭新峰表示,其实诸如民营医院、零售药店、电商等均是之前很多药企不大重视的渠道,但要去铺设这些渠道其实并不难,“例如北京嘉林、信立泰、正大天晴等强势品牌都挺适合去铺零售渠道的,而诸如药师帮等覆盖单体药店、基层诊所、私人门诊的B2B电商平台也是值得考虑的。”他说道。

111集团首席运营官祝鹏程也表达了类似意见,他告诉亿欧大健康,针对带量采购带来的系列冲击,药企需要加强多渠道营销,尤其是借力医药新零售渠道,利用互联网医药平台的渠道和技术优势快速触达院外市场。

“目前院外渠道不够集中,很分散,药企自建渠道去铺市场的话,成本高速度慢,要实现快速上量还是很困难的,可以借力像我们这样的互联网医药新零售平台实现渠道下沉。”祝鹏程补充说道。

由于看好带量采购给零售终端市场带来的利好,此轮中选结果公布后,零售药店上市公司股票甚至出现了一定涨幅。

不过,张步泳直言:“不管是药店还是民营医院、电商,这些渠道目前的体量还是太小,不过是杯水车薪,而且患者通过这些渠道只能自费购买,试想一下,面对医院更低的价格,且直接医保报销,患者有多大可能去选择药店呢?”

可以预见,不管是凭价格抢医院剩余市场,还是占先机布局院外其他渠道,对落选企业而言,都还有一场硬仗要打。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...