第三批带量采购,6张图表深度剖析!

6月24日,第三批国家组织集中采购座谈会将于上海召开,并于7月3日前完成报量。

现据第三批国家组织集中采购药品名单对本次带量采购进行分析。

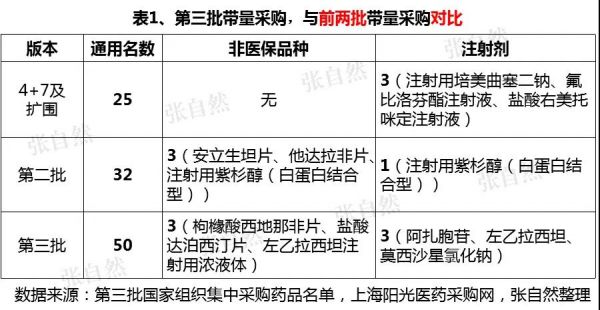

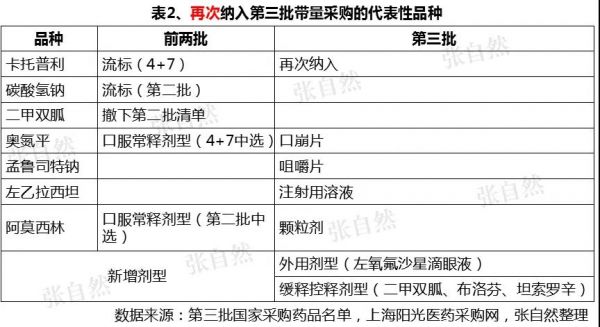

与前两批对比

根据湖北等地报量通知中所附的名单,本次带量采购共涉及50个通用名,与前两批国家带量采购的通用名数总和57(25+32)差不多,所以本次比以往两批波及面更广。与第二批相同,本次带量采购也纳入了3个非国家医保品种(枸橼酸西地那非片、盐酸达泊西汀片、左乙拉西坦注射用浓液体),注射剂仅纳入了3个(阿扎胞苷、左乙拉西坦、莫西沙星氯化钠),与第一批数量相等。尽管化药注射剂仿制药一致性评价已于5月14日发文正式启动,且注射剂一致性评价受理号也已多达700多个,但本次并未纳入太多注射剂,看来注射剂还是暂由省级带量采购为主。(表1)

在具体品种方面,第三批也与前两批既有一定关联又有一些差异,如前两批流标或撤标的卡托普利、碳酸氢钠和二甲双胍等,本次再次直接纳入集采;前两批以口服常释剂型已招过标的奥氮平、孟鲁司特钠和左乙拉西坦等,本次又分别以口崩片、咀嚼片和注射用溶液等新的剂型再次纳入集采;

在剂型方面,本次首次增加了滴眼剂(左氧氟沙星滴眼剂)、缓释控释剂型(二甲双胍、布洛芬缓释控释剂型、坦索罗辛),充分体现了对具备竞争条件的品种应采尽采的原则,而不再顾及剂型的差异。(表2)

品种

28个品种过评企业≥3家

本次带量采购的50个通用名共涉及54个品种、86个规格,其中,过一致性评价企业数量最多的是二甲双胍口服常释剂型(0.25g),已达27家企业,其次是二甲双胍缓释控释剂型(0.5g),也有17家。仅二甲双胍一个通用名过评的厂家即达44家之多,过评≥3家企业的品种数达28个。可以预见,本次带量采购竞争的激烈程度,将较前两批有过之而无不及。(图1)

原研替代或更明显

本次涉及的部分品种销量基数已很大,如2019年全国公立医疗机构缬沙坦口服常释剂型的销售已达49.6亿元(由常州四药、乐普恒久远药业、湖南千金湘江和华润赛科4家过评并分割市场),而二甲双胍口服常释和缓释控释剂型销售之和更是高达53亿元。仅图2所列的这20个品种,2019年全国公立医疗机构的销售额已超过280亿元。

另外,本次带量采购原研替代效应有望更加明显,如维格列汀和替格瑞洛2019年全国公立医疗机构的原研份额仍占几乎100%(诺华和阿斯利康),非那雄胺、阿那曲唑、美金刚和阿哌沙班?服常释剂型的原研占比也分别高达89%(默沙东)、87%(阿斯利康)、86%(丹麦灵北)和82%(施贵宝),占比最低的是氨溴索?服常释剂型,原研勃林格殷格翰的仅占2%。(图2)

企业

122家过评企业

本次带量采购清单中的品种共涉及已过一致性评价的企业122家。其中,涉及齐鲁过评的品规数最多,为12个,其次是上海医药11个、扬子江10个,江苏恒瑞、石药欧意和中国生物制药均有7个,一改前两批由国际化回归兼具原料制剂一体化优势的浙江华海、浙江京新等企业领先的局面,毕竟大型企业品种储备更加丰富,一旦发力效应顿显。(图3)

31家原研企业

本次带量采购共涉及原研企业31家。其中,涉及原研品种数量最多的是辉瑞,有5个品种(枸橼酸西地那非、利奈唑胺、塞来昔布、舍曲林和托法替布);默沙东(非那雄胺、孟鲁司特钠咀嚼片、孟鲁司特钠颗粒剂和依托考昔)、诺华(环孢素、来曲唑、维格列汀和缬沙坦)和阿斯利康(阿那曲唑、奥美拉唑、喹硫平和替格瑞洛)各有4个品种。(图4)

面对坚定不移的带量采购,外企原研品种也经历了由观望(“4+7”时只有阿斯利康的吉非替尼和施贵宝的福辛普利纳2个品种中选),到逐渐适应(“4+7”扩围时增加到5个和第二批带量采购的3个原研中选)的过程,本次外企积极参与将是大概率事件。

前两批国家带量采购共涉及57个中选药品,药品费用从427亿元降低到了83亿元,节约费用344亿元,其中降价效应180亿元、替代效应164亿元。“4+7”试点地区群众使用一致性评价仿制药和原研药等高质量药品的比例,从原来的50%提高到了90%以上。

第三批带量采购的降价和替代效应无疑将更加明显,企业也逐渐由惊慌失措到常态化应对。

责任编辑:露儿

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...

重磅!42家药企被曝药品不合格!

重磅!42家药企被曝药品不合格!3月25日,国家药监局发布《广西壮族自治区药品监督管理局药品质量公告(2020年第1期)》,53批次不合格药品曝光。...

突发!一药企宣布裁员53%!多家药企频现降薪、裁员

突发!一药企宣布裁员53%!多家药企频现降薪、裁员美国生物制药公司Sage Therapeutics宣布重组,将裁员340人,占总员工总数53%!...

知名药企重磅业务,停了!

知名药企重磅业务,停了!近日,诺华公司官网宣布,终止将山德士美国仿制口服固体和皮肤病业务出售给Aurobindo Pharma USA Inc.的协议。原因是该决定未在预期的时间计划内获得美国联邦贸易委员会(FTC)批准。...