找产品

找产品

招代理商

招代理商 找工作

找工作 查数据

查数据

当前,由于政策的原因,医药的营销将进入“后代理时代”。今年将是制药企业寻找诺亚方舟的一年,也是涉及到企业能否存活的一年。

企业招商的三个阶段

|

对企业内部而言的代理分为了三个阶段:第一个阶段,招商分销阶段。招商分销阶段是企业没有资源,在代理制初期的时候就是透支政策,把市场和代理商结合,这个时候的最重要任务就是找到更多代理商、开发更多医院,在这个过程中以销售部门为主。

招商也需要专业化,所以需要专门建立一支招商队伍。销售队员强大,人数众多,招商体制构建好了就可以了。这个阶段一般是零到一亿的阶段。

招商结束了,市场初战告捷,每个省市都有代理商。这个时候问题在于要解决企业的收益同时要解决代理商的收益。如果有一个亿左右的底价销售,那么就有一两千万的利润,有了利润也就有能力做一些提量的工作,要让代理商实现收入效益,也要让企业快速扩张。这时候一味追求开户的指令就变成了在医院里“单产上量”。这个情况下市场部门的功能就逐渐突出了,现在所有的工作重心是在市场部,整个团队和资源的配合应该转向到量上,这样起码是十亿的阶段了。

第三阶段,对市场要进行商务治理,建立领导力。假如销售人员是一百五十人左右,那么销售人员所使用的费用(除工资外)还有两大块:第一是销售提成,第二是差旅费。如果网络初步告成,企业品牌也在日渐突出,这时候就应该大举地进行销售人员的裁员,而扩充招商人员。一充一扩、一加一减区别就大了。第一刀销售人员砍掉1/3,第二刀再砍掉2/3,留下三四十名处理问题能力很强的人来解决问题就可以了。开源和节流是两大要素,开不了源如何节流?所以第一刀就要砍掉日渐贪心的营销人员的管理费用,这是所有的重点,而且理论上是成立的。

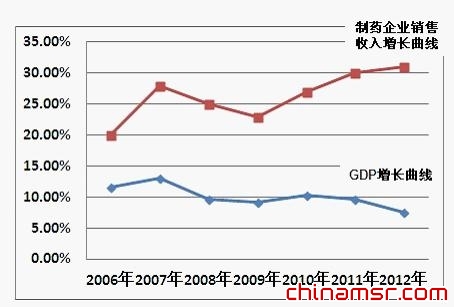

外资企业稳步增长,国内企业两极分化

|

这两条线讲的是GDP增长以及制药企业销售收入增长曲线。企业里面也分两条线,一个是代理制企业在过去十年的增长率和直营制的增长率相比较,看哪个跑的快。其实在特定的时间段里争取利益最大化、进行快速扩张、销售的盘子很大,这就叫定速、预算。

在多元营销模式结构下,有几个企业跑的很快,比如齐鲁制药、步长等,他们的业绩增长是非常好的,齐鲁制药还没有上市,但是轻松越过了百亿大关。

如果说医药行业年均增长30%,外企这些年(除个别企业外)一般都是稳步的增长。而国内企业则是两极分化,中小型企业在过去十年里增长一般是20%左右,但是增长快的企业已经达到了50%以上,甚至于100%以上。一家证券公司说过,“我们以为企业的利润和收入都会下降,但是最新的报告测出来不是这样。制药企业像野草一样的顽强而茁壮的在荒地里生长。”这是国内制药企业的适应能力,国内的企业都有这种能力。

《药品流通环节价格管理暂行办法》促使市场理性回归

|

药企今年最为关心的是《药品流通环节价格管理办法》,问题会出在票据上,票和税怎么处理,这是一个困难。

眼下最关键的问题是三个点:

第一点,现在形势下面出现了一个问题,就是企业快速增长,现在如果要求高开,那么税钱怎么承担?

第二点,税钱即使来了,我们又怎么合理的把它“打出去”这部分差额。去年3月份的时候,我在《中国医药报》发表了一篇“包税返点”的文章,提出了这个思路,引起的反响比较大。一些朋友就问我一个问题,“假如我全年开票我怎么样做?我怎么样让整个渠道系统接受这个观念或者做法?”“我只有一亿的销量,上市这一年我要做到四倍盈利,当地的财税局能不能接受销售额爆增等等这些问题?”

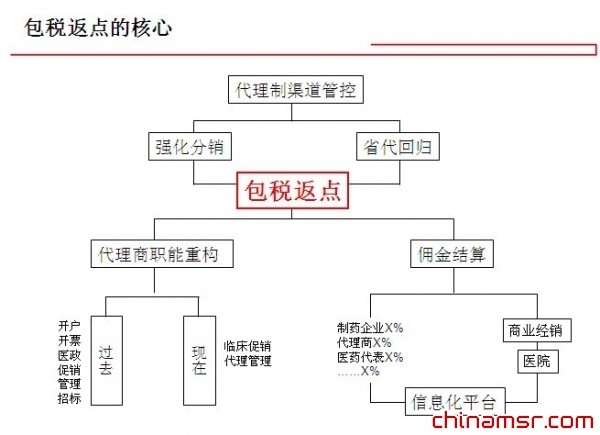

我出的招就是“包税返点”。怎么叫包税?就是企业既然高开,全部把税拿过来,当时还不成熟,为什么?“两票制”没有推之前,企业要把领导权力全部回收是有压力的,这个时候时机不成熟,除非是因为上市。但是今年的《药品流通环节价格管理暂行办法》促使市场行为理性回归,企业掌握领导的角色转换。只有企业把票开给医药公司,医药公司能够把钱全部到公司帐下,这种情况下才可能包税。包完税以后结帐模式就变了,过去我是卖给他货了,怎么销售是他的问题,现在变成他的流向我非常清楚,而且将来结算是他找我结算,我们俩再也不是买卖关系了。

2008年以前我在企业负责营销的时候是“激进派”,强烈要求市场推销到底,叫做“无限计划模式”,我们永远战斗的是把大代理商揉散,让我们的神经末梢更加准确的传递到每一家医院,每一级市,是这个模式。

但是在今年以后机构营销也是公司之一,而且可以和企业进行比较大面的合作,就是要走过一个轮回,企业从被迫依赖省代的阶段,到省代打散而找县医院代理、市级代理、强化分销。分销完一段时间以后,过了几年又把市场统筹起来交给所谓的省代,称为“省代回归”。

这两点都是代理,都是单一结算模式。代理模式就是把空间交给别人来运行,而不是企业把每个空间每个点都计算到底,这个问题的落点是在包税上,包多少税?目前代理商开票行情已经到了十个点,高的有十二个点,低的有八个点,不一而足。假如均价是十个点,加上底价部分的就是十一二个点,增值税17%,在企业一般是16.1%,我估计差额大概是六七个点左右。能不能用一种方法说服代理商:我把这个钱给到主流商业,由主流商业统一配送到各个医院,那么过去代理商结算的时候是他找商业,现在变成我来找商业,我来找商业以后,招标归我了,铺货也归我,甚至于集中开发也归我。

过去代理商的职能是开户、开票、促销、队员管理、招标、货款,而现在如果统一招标的,企业如果把中转的货给自己,比如广东肯定放几十家商业,几十家商业里面良莠不齐,有可能导致货物流失。现在假如我们只找了一家或者两家,广州市医药公司他能覆盖的,如果我们再找到中山一衔接,基本上我们能把全广州全做了,当然也不是绝对的,各个区县地方的医药公司可能做起来就简单多了。这两个公司在正常情况下倒闭的可能是比较小的。企业过去是现款结算买货,现在是我直接发给商业,我来做好商务管控、集中开户等这一系列的事情。所以代理商就运行到体制外,体制外唯一有一点我们不可替代那就是临床促销。

临床促销工作还得保留,更多的情况下还是要靠人际代理,而这个工作需要医药代表做,不管是代理制的医药代表还是直营制的医药代表,都得做。

从代理商的八大职能里剥离出六大职能,返点就成立了。

佣金是什么意思?佣金就是医药公司把款回到企业,企业返过来和做营销推广的机构、个人结算,返出去钱返多少合适呢?过去我们都不管,给了底价他自己进行操作,他自己操作空间越大对他的诱惑越大。今年是17个点,17个点让企业承担企业抗不住,企业抗不住让代理商抗,代理商抗得住吗?都扛不住。应该进行一个分摊。

现在购销环节当中,在销售链上有六个环节,企业、企业把货给代理商、代理商把货给经销商、经销商给医院、医院的代理商代表、代理商代表的提成和工作费用。这六个环节里面哪一些可以分摊?

一,假如17个点或15个点怎么可能均摊?让医院均摊医院不干,过去有利润的时候不干,现在更不干,因为他抗不住,这个是不均摊的。

二,医药公司的毛利不过就是三个点,医药公司是不能均摊的。行业成熟将稀释利润。

要接受现实,不是药厂企业赚钱了以后不给,其实药厂代理商没有赚多少毛利,真正的利润都归了谁?越到终端越强势,这就是事实。

医药代表的提成利益能不能分摊一点?过去如果说小企业给代表的提成一般是8到10,如果销量能涨,保证他的收益,甚至于略亏,而且只要工作稳定,那么销售人员承担点可以不可以?

三、代理商希望是要15%左右的毛利,虽然和你算帐的时候都说没有赚钱,特别是对财务绝对说我没有赚钱,没有赚钱那你干什么?在代理环节的利润应该是10%以上,不然这个行业就没有那么大的诱惑。他能承受高开。

这几个环节绝对是可以商量的,商量的前提佣金结算、省代回归以后需要一个信息化管理。

再一个大的问题是:难的不是高开,难的是出去。怎么出去?过去财务可能80到20之间,高开之后给60个点,不用给60个点的,六大职能代理商都没有了,你只给他30到40个点就可以了,为什么是30到40个点?因为货款垫资是谁的就是谁的,所有都是你垫的,品牌营销都是企业做的。我在一本书上专门写到,“企业可以用另外的名目,比如学术推广会等等,企业包括人员编制,曾经让你做的事我都揽过来做,我揽过来做的同时我就产生了成本,而这些成本全有都票”。企业做学术推广,给专家费用要有票。找专业公司给你提供任何服务,他会给你票。企业应透明经营,企业不应该承担法律风险。

高开全价、返点结算,前提是企业内部用学术推广这张牌来把费用提高。刚才忘了讲一点,企业对扣率不太注意,即使注意也仅仅注意影响到中标当中的绝对利润。因为中标的高低、结算,在底价模式时代的获益都归了代理商,所以代理商对纵坐标最感兴趣。

二次计税如何承担

|

一,制药企业能够得到税收优惠政策,专业化代理机构怎么处理这个问题?

二,企业要不在县里面,要不在市里面,要不属于开发区,企业要尽可能往开发区走,因为开发区里面肯定有政策,而且可以延续。

三,县级政府,有很多的企业就是不到省城就要在县里,因为在县里他是大企业,大企业怎么得到政府支持,地税可以帮助,返你一两个点问题是不大的,地方对你必定重视。有时候财务筹划将会成为亿元以上公司最重要的工作。未来的销售、未来的药品销售不是在市场销售上,而是构建引导力、构建以财务为中心的科学的现代化管理。

关于省代回归,最近我们找了一批省代交流,他们尽量少接品种,要多选择,然后更加的专一地来对待上游企业。我认为过去和代理商的合作是平等的一个关系,当今时代下代理商逐渐弱势,毫无疑问要被制药企业所包裹,特别是佣金以后。你是合作伙伴,但是你是某一功能的合作伙伴,和原来的全局的区域性合作伙伴地位明显下降的,这很正常,是合作代理制走向成熟的一个特征。

当然,企业还可以进行:

定向增发。我记得当时我们所在的企业就把最原始股允许代理商每个人买多少,就算这一轮没有买上,上市以后定向增发,让代理商进入到体制内。

股份置换。商业公司也有可能做上市的,可以不可以和制药企业进行股权置换?

合伙新建公司,把地方办事处转换为公司模式,让地方的经理人和骨干成为股东,企业也占股份。有没有可能共同组建地方性医药公司,企业可以给你一点钱,或者企业给你货的形势等等,新公司所产生的票税都从公司过。

除此之外,还可以进行佣金的结算、信息共享和资源共享。

药企控制利润使药价下降直至保持合理稳定

总结一下主要观点:

第一,医药营销的出路不是单纯地回归直营制。最近很多人说,如果两票制以后,或者流通管理办法执行以后,我们就只有向直营回归。这是一个错误,他不是唯一的,还是可以兼容并蓄的。

第二,要了解企业目前的阶段,企业内部的管理能力和渠道控制能力,品种又好、海归管理人员、市场销售人才,人脉、资金、产品结构都达成全然理性的时候你可以统治,可以在全国开直营店。但是我认为目前的国内的绝大多数企业是没有这个适配性的。

第三,中国文化和中国社会的结构性质。中国人的特点就是自己想当老板,还有中国人的资源模式——15年前我们都非常推崇“乡土操作模式”,就是这个村的人全部出去,就是干活别的不要想,这个时代过了。人有更多的自主性、思维更加自由,如果把自由禁锢在这一块,用你所谓的企业文化去影响别人、去强制别人这个时代一去不复返,所以营销模式在这个基础上搞直营制要遭遇重大危机。

第四,不是代理制不行,是简单粗暴的经营模式可能要逐渐退出。“逐渐”不一定今年就做完了,不是代理制的消亡,而恰好是要为代理制做更深刻的考虑,需要规范,需要更加有体系。

第五是比较重要的一点,若干年只要制药企业的药品销售的最后节点是抢夺处方权。目前的模式无非就是直营,调控的只不过是暴利。

第六,制药企业理性控制利润,使药价下降直至保持合理稳定,才能保证供药市场长期稳定健康发展。

这是我本人的一些观点,在我过去写的三本书里都有体现。我本来想在去年七月份出第四、第五本书,结果到十月份发现医疗政策陡然转换,搞得大部分内容又得重写。今年总认为可以印刷了,又遭遇了药品流通环节价格管理办法,这么一来很多东西又要变化了,写作没有政策变的快。第四本书我是想为中国的企业贡献自己的才智,祝愿我们的企业能够决胜市场,走向世界。