找产品

找产品

招代理商

招代理商 找工作

找工作 查数据

查数据

|

|

|

产品遭发改委勒令降价最高逾25%,学术推广模式政策风险加大

由中国国际金融有限公司(中金公司)保荐的奥赛康药业股份有限公司(下称奥赛康)拟登陆深交所,首次计划发行7000万股。昨日奥赛康上会,顺利通过发审环节,拿到了IPO的通行证。尽管如此,其公司基本面方面存在的问题依然值得关注。一方面,其主导产品今年遭发改委“勒令”降价,本年度业绩出现下滑的概率较大;另一方面,其销售环节也存在一定的政策风险。我们仔细地查阅招股书并向行内人士咨询,发现奥赛康的招股书中不乏避重就轻、自相矛盾之处,这里一一列出,以供投资者参考。

1

招股书避重就轻——

零售价遭下调今年业绩或大幅滑坡

2009年至2011年奥赛康的综合毛利率分别达到91.09%、90.44%和90.99%,比目前两市所有以化学制剂类业务为主的同业公司都高出一大截,但医药行业的政策变化决定了这种高毛利随时有下跌的风险。

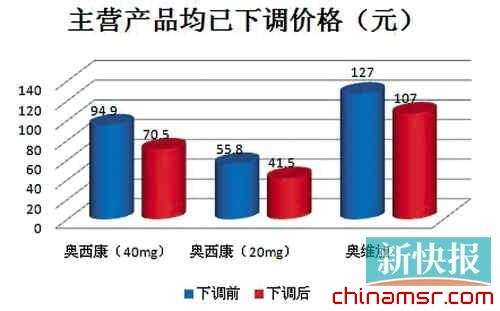

事实上,这种风险已并不是“狼来了”。今年3月27日,国家发改委决定从今年5月1日起将消化类药品最高零售价下调。此次最高零售价下调涉及奥赛康的4个产品,其中奥西康(40mg)、奥西康(20mg)、奥维加最高零售价分别从调整前的94.9元、55.8元、127元到调整后的70.5元、41.5元、107元,下降幅度分别达25.7%、25.6%、15.75%,就平均售价而言,下调幅度也均超过5%,而且未来因政策调整或市场竞争加剧等原因,其产品售价仍有下调的风险。

而从奥西康和奥维加这两款产品的累加数据看,在2009年至2011年的销售收入占奥赛康的当年主营业务收入比重分别为69.19%、72.28%、75.05%,呈逐年上涨趋势;毛利润占比分别为71.3%、74.41%、76.28%,亦呈现逐年上涨趋势。

如果再进一步分拆,更发现,奥赛康的主营收入大部分就来自奥西康。因为2009年至2011年,奥西康销售额占主营业务收入的比重分别为68.4%、66.96%、52.74%,对毛利的贡献均超过50%。

值得注意的是,奥赛康在招股说明书中将奥西康和奥维加分开,而且只提奥西康在近三年的销售额和毛利润占比逐年下降,未突出国家发改委限价对公司的实际重大影响。但是从上述两种产品对公司经营业绩的贡献率来看,毫无疑问,这次降价将使奥赛康2012年业绩开始面临滑坡的风险,公司毛利率高于同业的现状将难维持。

抗肿瘤药扩产3倍产能如何消化?

招股书显示,奥赛康此次募资投向二期产能扩建项目、新药研发中心建设项目等共计7.9亿元。项目完全建成后,奥赛康的普药年实际生产能力将从4000万支提升至6000万支,主要用于生产注射兰索拉唑(奥维加)等消化类品。

但考虑到发改委的降价举措,在这种背景下,奥赛康却依然扩充奥维加的产能,经济效益如何显然需要打上一个大大的问号。

而募投的另一个项目是抗肿瘤药项目,年实际产能将从400万支迅速提升至1600万支。

虽然公司表示,未来研发投入的新药产品也会利用这个产能,但新药开发的过程非常漫长,而我们看到,公司2010年、2011年连续两年抗肿瘤药的产能利用率分别为81.69%、98%,显示现有产能并未饱和。如今产能再扩增3倍,原本在全国抗肿瘤药市场的市场占有率就已排在前五的奥赛康,还有更多的市场来消化扩产吗?

客户较小且分散坏账风险不可不防

奥赛康合并后的利润表显示,2009年至2011年的营业收入分别为5.95亿元、8.14亿元和13亿元,营业利润分别为7372.02万元、1.05亿元、1.71亿元,净利润则分别为7006.61万元、9434.25万元、1.52亿元。上述数据显示营业收入和净利润在2010年时同比都增长了30%以上,2011年同比更增长了60%。

但在表面上成长性良好的背后,合并后的资产负债表却显示,2009年至2011年公司的应收账款分别高达1.19亿元、1.65亿元、2.17亿元,分别占同期营业收入的20%、20%和17%,分别为同期营业利润的160.83%、157.47%、127.12%,为同期净利润169.22%、174.58%、143.35%。

这意味着奥赛康近三年的应收账款额不仅全部超过同期的营业利润和净利润,2011年的应收账款额甚至超过2009年和2010年净利润之和。更值得注意的是,虽然应收账款数额呈现逐年急剧增加状态,但占同期营业收入的比重却在下降,主要是同期营业收入增长较快造成分母增大所致。对此,有熟悉财务和医药行业的业内人士对记者表示,“靠压货调高销售额在医药行业中并不少见,该公司这几年有故意调高销售额的嫌疑。”

而一旦应收账款难以收回,奥赛康将面临巨大的坏账损失,损失的额度甚至会将当期的利润全部吞噬干净。

另一个方面,奥赛康应收账款的构成也决定了其出现坏账损失的风险较大,从前五大应收账款客户集中度情况来看,截至2011年12月31日,奥赛康与江苏省润天生化医药发生的应收账款最多,为1305万元,占总应收账款的5.51%;与其他四家发生的应收账款额均在500万元至700万元之间。总计奥赛康与这五家公司发生的应收账款为3527万元,占应收账款总额的14.89%。这意味着,奥赛康的应收账款十分分散,不存在应收账款对大客户集中的情况。但反过来,奥赛康的应收账款收回风险更加大,一般情况下,公司越大,履约能力越强;越是小公司,交易的额度虽然小,但违约的可能性越大。

产品遭发改委勒令降价最高逾25%,学术推广模式政策风险加大

由中国国际金融有限公司(中金公司)保荐的奥赛康药业股份有限公司(下称奥赛康)拟登陆深交所,首次计划发行7000万股。昨日奥赛康上会,顺利通过发审环节,拿到了IPO的通行证。尽管如此,其公司基本面方面存在的问题依然值得关注。一方面,其主导产品今年遭发改委“勒令”降价,本年度业绩出现下滑的概率较大;另一方面,其销售环节也存在一定的政策风险。我们仔细地查阅招股书并向行内人士咨询,发现奥赛康的招股书中不乏避重就轻、自相矛盾之处,这里一一列出,以供投资者参考。

招股书避重就轻——零售价遭下调今年业绩或大幅滑坡

2009年至2011年奥赛康的综合毛利率分别达到91.09%、90.44%和90.99%,比目前两市所有以化学制剂类业务为主的同业公司都高出一大截,但医药行业的政策变化决定了这种高毛利随时有下跌的风险。

由中国国际金融有限公司(中金公司)保荐的奥赛康药业股份有限公司(下称奥赛康)拟登陆深交所,首次计划发行7000万股。昨日奥赛康上会,顺利通过发审环节,拿到了IPO的通行证。尽管如此,其公司基本面方面存在的问题依然值得关注。一方面,其主导产品今年遭发改委“勒令”降价,本年度业绩出现下滑的概率较大;另一方面,其销售环节也存在一定的政策风险。我们仔细地查阅招股书并向行内人士咨询,发现奥赛康的招股书中不乏避重就轻、自相矛盾之处,这里一一列出,以供投资者参考。

招股书避重就轻——零售价遭下调今年业绩或大幅滑坡

2009年至2011年奥赛康的综合毛利率分别达到91.09%、90.44%和90.99%,比目前两市所有以化学制剂类业务为主的同业公司都高出一大截,但医药行业的政策变化决定了这种高毛利随时有下跌的风险。

事实上,这种风险已并不是“狼来了”。今年3月27日,国家发改委决定从今年5月1日起将消化类药品最高零售价下调。此次最高零售价下调涉及奥赛康的4个产品,其中奥西康(40mg)、奥西康(20mg)、奥维加最高零售价分别从调整前的94.9元、55.8元、127元到调整后的70.5元、41.5元、107元,下降幅度分别达25.7%、25.6%、15.75%,就平均售价而言,下调幅度也均超过5%,而且未来因政策调整或市场竞争加剧等原因,其产品售价仍有下调的风险。

而从奥西康和奥维加这两款产品的累加数据看,在2009年至2011年的销售收入占奥赛康的当年主营业务收入比重分别为69.19%、72.28%、75.05%,呈逐年上涨趋势;毛利润占比分别为71.3%、74.41%、76.28%,亦呈现逐年上涨趋势。

如果再进一步分拆,更发现,奥赛康的主营收入大部分就来自奥西康。因为2009年至2011年,奥西康销售额占主营业务收入的比重分别为68.4%、66.96%、52.74%,对毛利的贡献均超过50%。

值得注意的是,奥赛康在招股说明书中将奥西康和奥维加分开,而且只提奥西康在近三年的销售额和毛利润占比逐年下降,未突出国家发改委限价对公司的实际重大影响。但是从上述两种产品对公司经营业绩的贡献率来看,毫无疑问,这次降价将使奥赛康2012年业绩开始面临滑坡的风险,公司毛利率高于同业的现状将难维持。

抗肿瘤药扩产3倍产能如何消化?

招股书显示,奥赛康此次募资投向二期产能扩建项目、新药研发中心建设项目等共计7.9亿元。项目完全建成后,奥赛康的普药年实际生产能力将从4000万支提升至6000万支,主要用于生产注射兰索拉唑(奥维加)等消化类品。

但考虑到发改委的降价举措,在这种背景下,奥赛康却依然扩充奥维加的产能,经济效益如何显然需要打上一个大大的问号。

而募投的另一个项目是抗肿瘤药项目,年实际产能将从400万支迅速提升至1600万支。

虽然公司表示,未来研发投入的新药产品也会利用这个产能,但新药开发的过程非常漫长,而我们看到,公司2010年、2011年连续两年抗肿瘤药的产能利用率分别为81.69%、98%,显示现有产能并未饱和。如今产能再扩增3倍,原本在全国抗肿瘤药市场的市场占有率就已排在前五的奥赛康,还有更多的市场来消化扩产吗?

客户较小且分散坏账风险不可不防

奥赛康合并后的利润表显示,2009年至2011年的营业收入分别为5.95亿元、8.14亿元和13亿元,营业利润分别为7372.02万元、1.05亿元、1.71亿元,净利润则分别为7006.61万元、9434.25万元、1.52亿元。上述数据显示营业收入和净利润在2010年时同比都增长了30%以上,2011年同比更增长了60%。

但在表面上成长性良好的背后,合并后的资产负债表却显示,2009年至2011年公司的应收账款分别高达1.19亿元、1.65亿元、2.17亿元,分别占同期营业收入的20%、20%和17%,分别为同期营业利润的160.83%、157.47%、127.12%,为同期净利润169.22%、174.58%、143.35%。

这意味着奥赛康近三年的应收账款额不仅全部超过同期的营业利润和净利润,2011年的应收账款额甚至超过2009年和2010年净利润之和。更值得注意的是,虽然应收账款数额呈现逐年急剧增加状态,但占同期营业收入的比重却在下降,主要是同期营业收入增长较快造成分母增大所致。对此,有熟悉财务和医药行业的业内人士对记者表示,“靠压货调高销售额在医药行业中并不少见,该公司这几年有故意调高销售额的嫌疑。”

而一旦应收账款难以收回,奥赛康将面临巨大的坏账损失,损失的额度甚至会将当期的利润全部吞噬干净。

另一个方面,奥赛康应收账款的构成也决定了其出现坏账损失的风险较大,从前五大应收账款客户集中度情况来看,截至2011年12月31日,奥赛康与江苏省润天生化医药发生的应收账款最多,为1305万元,占总应收账款的5.51%;与其他四家发生的应收账款额均在500万元至700万元之间。总计奥赛康与这五家公司发生的应收账款为3527万元,占应收账款总额的14.89%。这意味着,奥赛康的应收账款十分分散,不存在应收账款对大客户集中的情况。但反过来,奥赛康的应收账款收回风险更加大,一般情况下,公司越大,履约能力越强;越是小公司,交易的额度虽然小,但违约的可能性越大。

|