这50个药医院最畅销(附名单、销售、药企排名)

我国医药行业终端规模增速逐年走低,在2018增速创8年新低。根据米内网日前发布的我国医药终端市场数据显示,我国2018年三大终端六大市场药品销售额实现17131亿元,同比仅增长6.3%。

2018年终端市场增速走低,市场下沉

在所有市场中,占比最大的是第一终端的城市公立医院终端市场,接近50%(地级市及以上城市的二、三级医院终端),2018年占比为49.53%,2018年销售额为8485亿元,同比增速比全国终端市场还要低近2个百分点,低至4.5%。

而在第一终端的县级医院、第二终端的零售药店(含实体和网上药店)、第三终端的基层医疗机构终端(乡镇卫生院、社区卫生服务中心/站)分别录得3056亿元、3919亿元、1671亿元,同比增速分别达到7.8%、7.5%和10.2%,均远高于我国药品终端的整体增速和城市公立医院终端的增速。

由此可见,在国家分级诊疗政策的影响下,药品终端市场下沉较为明显,尤其是基层医疗机构终端市场,未来的市场地位越来越重要,也是药企不可忽视的市场领域。

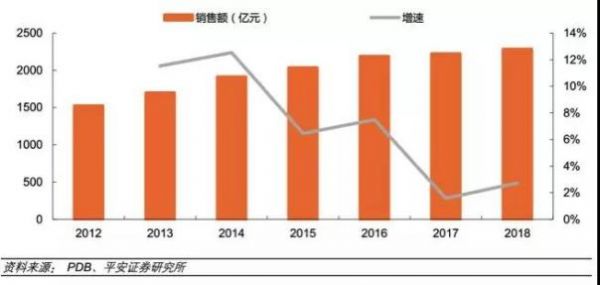

由于PDB样本医院主要以城市三级医院为主,从其市场销售额来看,更能说明我国城市公立医院市场销售额增长缓慢。

2018年全年样本医院药品销售总额为2283.98亿元,同比增长2.74%,比米内网放大至全国的城市公立医院终端市场的4.5%还要低近2个百分点。

不过,需要看到的是2018年第四季度出现一定的回暖迹象。

其中,2018年Q4单季度实现销售规模565.83亿元,同比增长6.82%,增速较2018Q3环比提升6.9个百分点,较2017Q4同比提升8.77个百分点。

但平安证券分析师认为这种回暖不宜盲目乐观,更多的是是季节性波动,在带量采购范围扩大的预期下,药品价格或有较大下降空间,未来药品的增幅还有较大压力。

用药结构大变动,肿瘤靶向药火了

经过2018年抗癌药医保准入专项谈判以及新版医保目录将更多的肿瘤靶向药纳入医保范围,我国肿瘤药市场快速上升,在各大领域用药市场中地位提升至第二位。

从样本医院销售市场规模超过100亿的治疗大类来看,抗肿瘤药增速最快,达到8.91%。

1、肿瘤药结构大调整,中成药销售下滑

我国肿瘤药的快速增长与我国医保调整和我国肿瘤发病率的不断提升有关。

患病率提升是基础,医保调整带动肿瘤患者就诊率提升,从而带动抗癌药放量,小分子和生物药大多是疗效较好的靶向药,致使我国肿瘤药的内部结果发生重大变化。

根据国家癌症中心于今年1月发布的全国癌症统计数据显示,2015年我国癌症新发病例约392.9万人,发病率285.85/10万人,死亡率170.05/10万人,均呈持续上升态势,恶性肿痼死亡占居民全部死因的23.91%。此外,一些新型抗癌药通过医保谈判实现快速放量。

我国样本医院的肿瘤药市场结构发生重大变化,中成药大品种普遍下滑。

2018年样本医院抗肿瘤药实现销售规模264.68亿元,同比增长8.91%,增速较2017年有所提升。 其中抗肿瘤中药注射剂销售额32.68亿元,下滑21.33%,如剔除肿瘤中成药下滑的影响,样本医院肿瘤药的增速则超过10%。

前十大肿瘤中药几乎全部下滑。其中参芪扶正注射液、康莱特注射液、康艾注射液、消癌平注射液等主要中药注射剂品种下滑幅度均在20%以上。

2、辅助用药持续下滑,结构优化

2、辅助用药持续下滑,结构优化

辅助用药受限致导致以辅助用药为主的免疫调节剂等大类销售持续下滑。

根据各大类治疗领域用药市场销售额和增速可以看到,2018年免疫调节剂、心血管系统用药、神经系统用药等大类増速下滑,主要受限制辅助用药影响,这几个大类都是辅助用药较为集中的地方。

以免疫调节剂为例,2018年延续了2016年以来增速持续下滑的趋势。市场结构也发生了明显的变化。

通过2012年和2018年免疫调节剂是在主要品种份额对比来看,销售额前列中胸腺五肽、胸腺肽a1、核糖核酸、香菇多糖、匹多莫德等临床用量大、辅助作用的药品占比较2018年下降明显,取而代之的是人免疫球蛋白、他克莫司、PEG-rhG-CSF等临床效果确切的药品,结构明显优化。

3、限抗、限输液,抗感染类药物下降趋势不变,复方抗生素受追捧

2018年抗感染类实现销售规模345.52亿元,同比增长2.64%,增速较2017年有所提升,但这主要由于2018年初流感疫情严重,带动抗流感类抗感染药物快速增长。

2018Q1单季度增速髙达9.10%。2012年以前我国抗生素药品存在严重的滥用问题,不仅大量浪费医保资金,导致的抗生素耐药性问题也日渐突出。

2012年卫生部发布史上最强限抗令一《抗菌药业临床应用管理办法》,对抗菌药物实施分级管理制度,限制使用品种数量,降低医疗机构抗菌药物的使用率。

2015年限抗令进一步升级,卫计委发布《遏制耐药性国家行动计划(201&2020)》,对抗菌药物的研发、生产、流通、应用、环境保护等各个环节加强监管。此外,各地陆续发布的限制门诊输液等政策也对抗生素有较大影响。

但是复方抗生素仍被市场追捧,保持增长。作为目前应用最为成熟的耐药性解决方案是通过使用复方抗生素,该类药品保持快速增长。

2018年复方抗生素销售规模56.86亿元,同比増长4.20%。从一些重点品种如头孢哌酮舒巴坦等,2018年样本医院销售额15.13亿元, 2012-2018年年均增长也接近15%。

畅销品种分化加剧,国家政策见成效

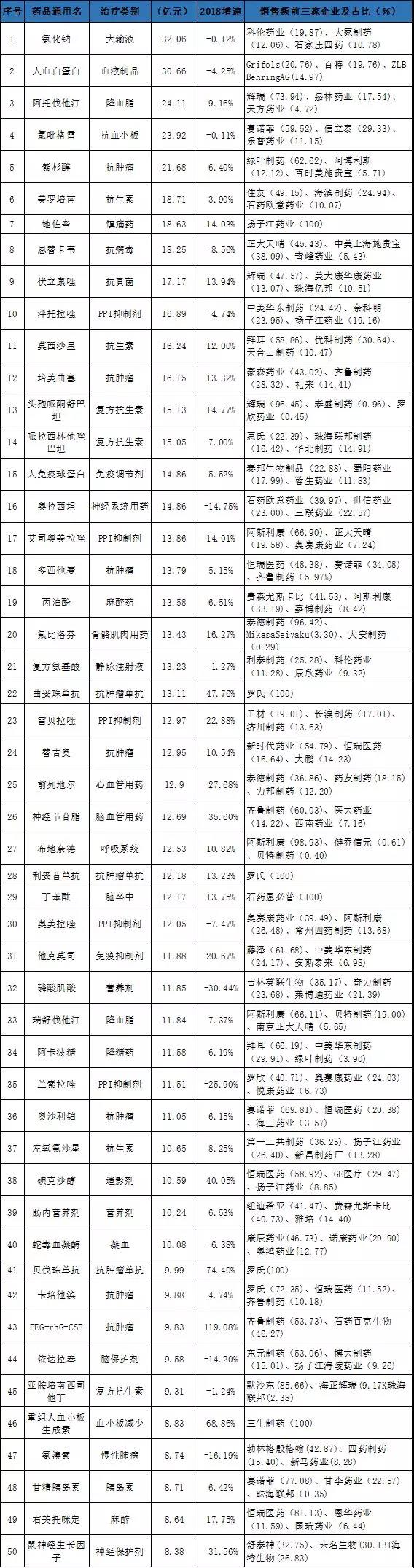

前50大品种分化加剧,临床价值高的品种保持快速增长,而在临床上被滥用、属于辅助用药、临床价值不高的品种销售额出现下滑。

在样本医院销售额前五十的品种中,临床价值高、疗效好以及对现有品种具有较好替代作用的品种增速较快。

这些品种中增速超过20%的有聚乙二醇化重组人粒细胞集落刺激因子(PEG-rhG-CSF)、贝伐珠单抗、重组人血小板生成素、曲妥珠单抗、碘克沙醇、雷贝拉唑、他克莫司,增速分别为119.08%、74.4%、68.86%、47.76%、40.05%、22.88%、20.67%,均为临床疗效好、价值高的品种。

相反,临床效果不明显,药物临床价值相对较低的品种下滑明显。

下滑超过20%的品种有神经节苷脂、鼠神经生长因子、磷酸肌酸、前列地尔、兰索拉唑等,前4个品种为临床用量大的辅助和监控用药,兰索拉唑属于超适应症使用现象普遍的成熟品种,也经常进入重点监控用药名单。

注:根据PDB样本医院数据整理,供参考。

注:根据PDB样本医院数据整理,供参考。

编者注:该文编写过程中有参考平安证券《生物医药行业样本医院终端数据分析专题报告:总量预计持续承压,用药结构加速优化》一文,表示感谢。

责任编辑:露儿

医院新规:查医药代表 挂钩产品

医院新规:查医药代表 挂钩产品大医院严查医械代表再升级!私下接触医务人员,直接停止采购公司代理产品。...

编外人员被收保证金?医院取消编制大势所趋

编外人员被收保证金?医院取消编制大势所趋看到一家县级医院向编外人员收取5000元工作保证金,限时不交清者,医院不再使用,老徐认为:编制制度或早已不适应医院发展需要了。...

三甲医院:8个药询价 要求至少稳定供货半年

三甲医院:8个药询价 要求至少稳定供货半年三甲医院:供货不稳定,踢出一年。...

5省497名执业药师挂证被查实

5省497名执业药师挂证被查实今年“3•15”后,执业药师“挂证”问题引起全社会关注,按照国家药监局要求,自2019年5月1日起,各省级局组织对行政区域内的药品零售企业开展监督检查。...

又一大药陷入致癌风波 多家外企全球召回产品!

又一大药陷入致癌风波 多家外企全球召回产品!一些雷尼替丁药物又被查实含有NDMA杂质,目前山德士、葛兰素史克、印度瑞迪博士药厂均已停止雷尼替丁的供应并召回!...

大洗牌!国务院检查组,进入医疗器械企业了

大洗牌!国务院检查组,进入医疗器械企业了国家严惩在医疗器械购买、销售、纳税...等多个环节的违规情况。...

4+7全国扩围,中标结果流出

4+7全国扩围,中标结果流出大跌眼镜!4+7全国扩围结果出炉,有外企低价入围,部分原中选药企落标,多个品种再次刷新底价!...

国务院发文:医械行业,筛选重点企业监管

国务院发文:医械行业,筛选重点企业监管当监管方式越来越科学,不合规或打擦边球的械企面临的压力就越来越大。...

报告显示:多数医生不再愿意接待医药代表

报告显示:多数医生不再愿意接待医药代表报告显示,医生不再愿意接待医药代表,医药代表的必要性在降低。...

750家医药企业,最新离职率公布

750家医药企业,最新离职率公布2019年1月到6月的市场薪酬数据白名单公布,其中医药行业的行业增长和薪酬增长都维持稳定的高位;此外,报告采集了750家医药公司的数据,医药人的平均离职率仅为5.91%,为所有行业中最低的。...

63个药,底价曝光(附名单)

63个药,底价曝光(附名单)(9月6日),山东省药品集中采购网发布《关于山东省药品集中采购拟备案采购产品最低外省及拟挂网价格公示的通知》(以下简称《通知》)。...

医药业平均月薪公布 仍是最好的就业去向之一

医药业平均月薪公布 仍是最好的就业去向之一据东方财富Choice数据,医药行业平均月薪为1.03万,同比涨幅较大,为11.75%,仅次于公用事业等行业,排名第六名。...