近日“4+7”带量采购方案和目录正式版出台,从网传33个产品到正式出台31个产品。没有进目录的两个产品是紫杉醇白蛋白和头孢唑林/氯化钠。

试点集采方案的确定,将给行业格局带来怎样的变化?

合并剂型,利好质控规范大企业

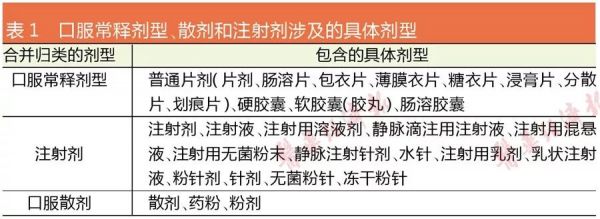

本次31个产品分为3个剂型,分别是口服常释剂型、散剂和注射剂,根据2017年版医保目录西药剂型在《中国药典》“制剂通则”的基础上合并归类处理,这3个剂型涉及到的具体剂型见表1。

其中,分散片也属口服常释剂型,这意味着阿法骨化醇软胶囊和恩替卡韦分散片都被列入口服常释剂型分组了。

分析咸达数据已通过一致性评价产品目录可发现,国内企业中,华海药业共有8个产品进入“4+7”带量采购目录,是进入目录最多的企业。进入目录的产品包括厄贝沙坦片、厄贝沙坦氢氯噻嗪片、福辛普利钠片、赖诺普利片、利培酮片、氯沙坦钾片和盐酸帕罗西汀片。

扬子江集团共4个产品(马来酸依那普利片、苯磺酸氨氯地平片、蒙脱石散和盐酸右美托咪定注射液)进入“4+7”带量采购目录,与同样以4个产品进入目录的正大天晴集团(厄贝沙坦氢氯噻嗪片、瑞舒伐他汀钙片、恩替卡韦分散片、富马酸替诺福韦二吡呋酯片)并列第二。

除了要求生产供应有保障,上海还要求申报企业申报的药品如果中选,必须接受工作机构采用近红外光谱建模等检测方式对供应的中选药品每批次进行监测,以保证中选药品在中选前后质量稳定一致。申报企业申报的药品如果中选,必须接受一年至少两次的抽检和必要时进行的飞行检查。因此,整体的方案倾向生产规模较大、质量控制较规范的生产企业。

降价的最底线在哪里?

根据“4+7”带量采购招标规则(详见表3),申报企业三家以上取一家夺得全部市场,因此除非围标否则价格肯定要降。申报企业两家和一家的,要么降价幅度在前七,要么就要降价到平均降幅水平了,降幅水平是与2017年底试点地区本企业同品种最低采购价比的,新上市的厂家预计起始的价格就是2017年底试点地区本企业同品种的最低采购价。

共有14个品规生产厂家在3家及3家以上。25个品规的生产厂家数为2家。3个品规是独家厂家,分别是福辛普利口服常释剂型10mg、氯吡格雷口服常释剂型25mg和右美托咪定注射剂2ml:0.2mg。

想要获得市场,必须降价。但是,必须注意到,本次“4+7”城市所报的量只是当地的30%,那么该市剩下的70%是否也参照本次招采的低价格?其它省市是否也采取本次报价?药品降价的最底线到底在哪里?

值得注意的还有低价药的招标情况,例如曲马多、依那普利、卡托普利等产品,价格已经低至1元以下,生产厂家在2家以下,如果还需要参考3家以上的生产厂家降价幅度再降价,将有可能面临药品供应可及性问题。

哪些原研药需直面“4+7”?

31个产品波及的外企方面,以辉瑞的产品最多(5个),分别是阿托伐他汀钙片、苯磺酸氨氯地平片、阿奇霉素胶囊、阿奇霉素片、注射用阿奇霉素。

其次是赛诺菲(厄贝沙坦片、厄贝沙坦氢氯噻嗪片、硫酸氢氯吡格雷片)、默沙东(氯沙坦钾片、马来酸依那普利片、孟鲁司特钠片)、葛兰素史克(富马酸替诺福韦二吡呋酯片、头孢呋辛酯片、盐酸帕罗西汀片)和阿斯利康(瑞舒伐他汀钙片、吉非替尼片、赖诺普利片),都分别涉及3个产品。礼来涉及2个产品(注射用培美曲塞二钠、奥氮平片),诺华涉及1个产品(甲磺酸伊马替尼口服常释剂型)。

对于所涉及的外企而言,将面对价格下降压力,或放弃这个市场。近日传闻礼来将出售其在中国过期原研药业务,或是一个信号。

其中,从本次报量并参考过往中标数据看,阿托伐他汀片是采购规模最大的产品,采购规模接近11亿元。预计10mg采购规模为2.7亿元,20mg采购规模为8.2亿元。原研药辉瑞的主要竞争厂家是北京嘉林药业和浙江新东港药业。

排名第二的是氯吡格雷,采购规模超过8亿元,原研厂家为赛诺菲。25mg采购规模为4.8亿元,75mg采购规模为3.5亿元。国内厂家目前仅信立泰过一致性评价。

氨氯地平排名第三,原研厂家是辉瑞,国内主要生产厂家是华润赛科药业、江苏黄河药业、扬子江药业集团上海海尼药业。

若参考进口厂家的价格,本次招标最终按国内厂家过往价格中标,那么预计至少可省下55亿元采购金额。如果带量采购引发30%的药价降幅,那么医保基金将节约至少70亿元。

小结<<<

“4+7”采购方案降价趋势明显,如果外企放弃本次采购竞争,11个城市带量采购完成之后,外企的市场份额占比将有所下降。

根据招标规则,不仅原研药要降价,仿制药也要降价。无论是跨国药企或者本土药企,都在面临一场生死局。

价格战打的就是成本战,对于未通过一致性评价的厂家来说,没有通过一致性评价恐怕连参与招标采购的门槛都没有。通过一致性评价的厂家则要考虑,目前市场上的最低价如果还要降,公司的供应能否跟得上,成本能否压得住。政策制定者也要考虑,降价哪里是最底线,生产厂家总有降无可降的那一天。