税收分摊考验佣金制

核心提示:随着行业监管新政的不断推进,药品生产企业销售模式是否需要转型以及如何转型,是当前药企必须认真思考、慎重决断的当务之急。

随着行业监管新政的不断推进,药品生产企业销售模式是否需要转型以及如何转型,是当前药企必须认真思考、慎重决断的当务之急。

转型的两个方向

现普遍存在的“底价招商代理销售模式”逐渐淡出市场是必然的。对于每个生产企业来说,根据企业话语权的强弱不同,这一天的到来只是时间的早晚而已。笔者和业界大多数同仁的认识一样,底价招商代理销售模式有两条转型出路,一是学习外资企业,在各省建立专业办事处和招聘医药代表管理公司药品推广工作,即“直营办事处销售模式”;二是将现有代理商转变为企业的“准医药代表”,根据产品在各省招标的中标价格,直接开票给当地商业配送企业即高开票,依据销售业绩,代理商从生产企业提取销售佣金作为市场运营费用,即“佣金制代理销售模式”。

笔者认为,在我国4700多家制药企业中,对于大多数中小型制药企业来说,从“底价招商代理销售模式”一步跨入“直营办事处销售模式”是非常困难的。首先是人力资源不匹配,因为无法在短时间内招聘到大量符合要求的销售管理人才和合格的医药代表。或者说,因为国内中小型企业的薪酬待遇水平远远低于外资企业,从而招聘不来高素质的基层销售代表和管理人员。其次是资金不匹配,在直营办事处销售模式体制下,陡然增加的每月固定支出(如人员工资、社会保险、差旅、房租、通讯和交通等)和可变支出(市场开发与维护、政府公关等)不是一笔小数目,新产品上市初期(导入期、成长期的初期)的财务亏损是许多中小型企业老板们无法承受的。再次是资源不匹配,药品从工厂生产出来进入医院销售,通常还需要领取两张牌照,即省级招标中标和医院药事委员会审查通过。中小型企业在底价招商代理销售模式下,几乎都没有完备的政府事务部,类似物价备案、招标公关等这些政府事务公关工作都交由代理商去代劳,企业在各地没有建立起有效的政府资源。另外,大量的医院开发和临床上量也需要广泛的医院人脉资源。这些政府资源和医院资源是中小型企业非常匮乏的。因此,对于大多数中小型制药企业来说,从“底价招商代理销售模式”转型到“佣金制代理销售模式”是当前行业监管新政下最现实的销售模式选择。

税收问题

然而,在佣金制代理销售模式下,生产企业高开票后带来了两个现实且棘手的问题,即高开部分税收如何分摊和代理商销售佣金如何提取现金。

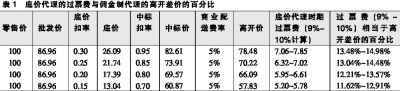

然而,在底价招商代理时期,代理商从生产企业获得底价发票,通常需要将这张底价发票送到一家商业公司(即“过票公司”),然后再通过这家商业公司开出一张高价发票(即“全价票”)给实际配送商业。通常这家“过票公司”按照“全价票”金额收取代理商9%~10%左右的管理费,即税费合一。而这个全价票的9%~10%管理费相当于佣金制代理销售模式下高开部分的百分之几?通过表1模拟计算可知,大部分企业代理底价是批发价的20%~25%之间,因此,底价代理时期代理商付出的过票费大约相当于佣金制代理时期生产企业高开发票后高开差价的12.0%~14.5%左右。

佣金制代理销售模式下,企业高开票后,高开部分应该向地方管理部门缴纳的税费又是多少?各地略有差异,按照平均17%来计算,需要分摊的税费就是这个17%与12.0%~14.5%之间的差额大约3%~5%,因为高开差额产生的12.0%~14.5%税费代理商本来就应该承担的。

3%~5%的差额如何分摊?或将由生产企业、代理商和代理商的下游环节来共同承担。然而,生产企业不可能去找代理商的下游环节(例如分销商、代表和终端客户),因此第一步是由生产企业和代理商进行分摊,第二步是由代理商将分摊来的一部分转嫁给下游环节。

至于生产企业和代理商各自分摊多少比例合适,这则要看生产企业对市场的控制力有多大。如果生产企业的话语权较强,肯定可以少分摊一些;反之,生产企业就必须分摊多一点,以便维护市场的良性发展。笔者做过粗浅调研,话语权比较弱的企业,往往只要求代理商分摊高开部分15%~16%的税费;话语权比较强的企业,要求代理商分摊高开部分19%~20%的税费。

佣金制代理销售体制下,对生产企业来说,相对于底价代理时期而言,“额外”产生的税收分摊不是最难的问题,最难的问题是如何现金提取大量销售佣金给代理商而企业又不违法。

药企要想比较安心地解决这个问题,既要在推广模式上进一步创新,也需要获得地方政府的理解与支持。所谓推广模式上需进一步创新,例如,原来将市场推广的一部分功能(例如学术推广)交给代理商来完成,现在可考虑将学术推广功能收归企业来完成。这样,返还给代理商的佣金还可以在前述的基础上进一步降低,也减轻现金提取的压力。

所谓药企要获得地方政府的理解与支持,在佣金制代理模式下,由于药企开出的是全价票,在货物销售数量相同的情况下,生产企业向当地政府交纳的税费(包括地税、国税、营业费附加、所得税等)总量可能是底价代理时期的3~4倍。在向地方纳税明显增加的情况下,可考虑努力争取地方政府的支持,例如地税返还等。笔者认为,这并非不可能。事实上,有些药企也是这样做的。同时,目前企业普遍反映现在承担的税收太重,并获得了相关部门的重视,增值税税率从17%降低到13%~14%也是有可能的。

责任编辑:陈竹轩

新版医保目录8月来袭 这四类药调入呼声最高

新版医保目录8月来袭 这四类药调入呼声最高近日,国家医保局发布《2019年国家医保药品目录调整工作方案(征求意见稿)》(以下简称《意见稿》),明确2019年医保目录调整工作分为三个阶段,即1-3月准备阶段,4-5月评审阶段(确定备选名单、遴选专家投票、确定调入调出药品名单、谈判),2019年6月常规目录发布阶段,2019年6-7月谈判阶段,2019年8月发布谈判准入目录。...

央视曝光药师挂证乱象 药师挂证再迎整顿潮

央视曝光药师挂证乱象 药师挂证再迎整顿潮央视3.15晚会曝光挂证乱象,某执业药师挂证平台已无法访问,药师挂证再迎整顿潮。...

地板价!广东药价全省联动

地板价!广东药价全省联动3月12日,广东省人民政府官网发布《关于印发广东省改革完善医疗卫生行业综合监管制度实施方案的通知》。...

大批医药代表工资下降?新机会来了

大批医药代表工资下降?新机会来了目前,似乎整个行业被悲观的情绪所笼罩:曾有资深的医药代表对赛柏蓝表示,现在“悲观”是大趋势:政策压力大导致的从业环境不理想,控费背景下完不成指标,所做的产品市场空间有限…… ...

金额公开!全国医院用药品种、科室、药企排名

金额公开!全国医院用药品种、科室、药企排名金额公开!全国医院用药品种、科室、药企排名...

4+7未中选药品大降价!格列卫历史最低

4+7未中选药品大降价!格列卫历史最低海发通知,4+7未中选药品降价!格列卫(100mg*60片)降至7182元,创历史最低。...

刚刚!3个大品种说明书被改,儿童、孕妇禁用!

刚刚!3个大品种说明书被改,儿童、孕妇禁用!刚刚!3个大品种说明书被改,儿童、孕妇禁用!...

刚刚!这60个药,被暂停采购(附名单)

刚刚!这60个药,被暂停采购(附名单)2月27日,江西省医药采购服务平台发布《关于调整二甲双胍等药品网上采购资格的通知》,有60个药被暂停挂网资格,涉及46家药企。...

4+7未中选高价药,提高自负比例

4+7未中选高价药,提高自负比例4+7最新文件,未中选高价药,提高自负比例,未中选药品梯度降价。...

药监不放假 加班查药店!5大重点需注意

药监不放假 加班查药店!5大重点需注意这个春节,药监没放假,重点对药店执业药师在职在岗和处方药销售进行了检查。节后整治五重点,所有药店需注意。...

辅助用药,再迎致命打击

辅助用药,再迎致命打击近日,业内流传一份由国家卫健委药政司起草的《关于征求开展药品使用监测和临床综合评价工作通知(征求意见稿)意见的函》(以下简称《意见稿》)。...

通过率仅14.1%!执业药师考试创7年最低

通过率仅14.1%!执业药师考试创7年最低近日,国家药监局执业药师资格认证中心发布通知,公布2018年度国家执业药师资格考试合格标准和考试结果。...