四大连锁半年业绩PK!大参林营收“超车”,益丰增速最快

老百姓、大参林、一心堂、益丰药房四大医药上市连锁近日相继发布了2019年半年报。从截止9月5日各家连锁的市值数据看,大参林以306.1亿元位居第一,益丰药房292.6亿元、老百姓212.2亿元、一心堂143.7亿元紧随其后。与2019年年初相比,四家连锁上市公司的市值都有很大的涨幅,这一数据部分反映了连锁企业的综合实力以及股东价值,但涨幅背后也能嗅出种种隐忧。

拼业绩:大参林超越一心堂

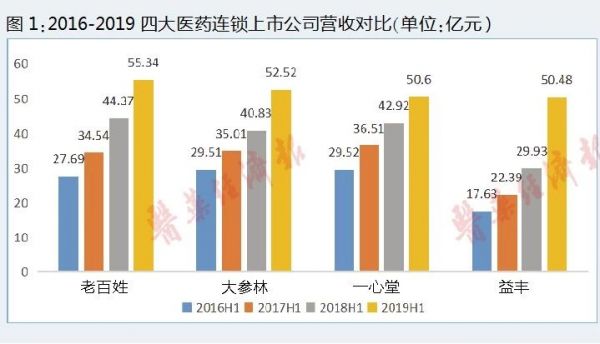

2019年半年报显示,四大家的排序又发生了微妙的变化。一心堂作为四大连锁里较早上市的企业多年来在营收上一直领先于其他几家。不过,自2018年上半年老百姓首次超过一心堂后,一心堂的排位就变得颇为微妙。今年一季度,一心堂仍然以25.87亿元的营收略微领先于大参林,到了二季度末,上半年大参林以52.52亿元的营收明显领先于一心堂50.6亿元营收。而紧随其后的益丰大药房上半年营收也仅与一心堂相差1200万元。

众所周知,医药连锁的营收增长主要来自于门店扩张,典型例子如益丰大药房。

从图1可以看到,益丰药房在2016年上半年营收仅为17.63亿元,远低于其他三家连锁,但到2019年上半年益丰药房营收已经达到50.48亿元,与其他几家的营收距离逐渐变小。

从同期益丰药房门店数的增长情况直接反映出其营收的增长,两者密切相关。

数据可见,2016年上半年到2019年上半年益丰药房营收的增长率分别是27%、33.68%和68.66%,而同期益丰药房门店数的增长率分别是35.03%、38.31%和62.44%。由于对并购门店的时间点和并购门店并表的时间点未必一致,所以对营收增长率和门店数增长率的影响幅度时间线上未必一致,但即便有此差异,门店数增长率和营收增长率数据也非常接近。特别是2018年益丰药房对河北新兴大药房的收购一口气并进462家门店,大大提振了益丰药房的业绩。2018年上半年益丰营收达到29.93亿元,2019年同期则飙升至50.48亿元,可以得知门店数增加对营收带来的提振。

反观一心堂从2016年上半年到2019年门店数的变化,其在2017年还维持23.44%的增速,到2018年就下降到11.27%。主要原因是彼时一心堂认为药店收购市场在资本的推动下已经变得不理智、收购价格过于昂贵,在2018年停止了通过并购来实现门店扩张,仅依赖自建方式开设新门店。业绩被反超是危险的信号,2019年一心堂又宣布了重启并购战略。不过从目前的数据看,2018年年底一心堂直营门店数是5758家,而今已过半年一心堂直营门店数是6129家,仅新增了371家门店。若要达到其“全年目标新增门店数1200家”的目标,一心堂下半年还应新增829家门店,挑战不小。

在对今年四大连锁一季报数据分析时(点击查看),笔者曾预测今年四大连锁上市公司年销售额破百亿问题不大。由于春节等因素医药零售往往第一季度业绩较差,第四季度由于天气寒冷易生病等因素业绩往往较好。现今从半年报上看,四大上市连锁上半年业绩均超过50亿元,因此,2019年全年业绩四大连锁上市公司破百亿可谓板上钉钉。

另值得一提的是,一直完全直营的大参林开始拓展加盟店,2019年上半年大参林成立了加盟事业部并累计开设了39家加盟店。

拼运营效率:药店发展挑战重重

对于零售企业来说,门店扩张与运营效率提升“两手都要抓”、“两手都要硬”。门店扩张了如果运营效率持续往下降,那么,扩张得越快只会衰落得越快。

运营效率分析要先看人效和坪效。所谓人效是指每位店员能给公司带来的收益。根据各家公司2018年年报数据,排在第一位的老百姓日均人效1687.08元/人,第二位的益丰药房为1532.43元/人,第三位的大参林为1421.83元/人,第四位的一心堂为1242.91元/人。所谓坪效,则是指每一平方米店面能给公司带来的效益。

半年报里只披露了坪效数据,笔者把各上市公司2017年上半年到2019年上半年财报里披露的日均坪效数据进行对比可以发现,从横向来看,2019年上半年坪效最高的是大参林。众所周知,大参林独特的参茸滋补类商品销售能力强,其大本营所在地广东客户对滋补类商品的需求也旺盛,此类商品的单价高,相应也拉升了大参林的坪效。不过,大参林的人效排名与老百姓和益丰药房还有一些差距,这说明要么大参林的管理效率相对低、店员人数过多,要么说明参茸滋补类商品的销售需要更多的店员来销售拉动。

耐人寻味的是,老百姓历年坪效逐渐下滑,老百姓2017年上半年日均坪效是63元/平方米,到了2018年同期只有54元/平方米,2019年上半年则降到了51元/平方米。究其背后的原因,可能与医药零售行业整体绩效下滑有关。米内网数据显示,2018年我国医药零售市场的增速为7.5%,比2017年的8.0%有所下滑。而同期我国药店门店数还同比增长了7.7%,越开越多的药店摊薄了每家的盈利空间。

此外,相关数据也显示,2018年我国药店过亿元年销售的单店数量也较2017年少,2017年前十强年销售额都超过1.463亿元,而2018年前十强销售额却只超1.362亿元。百强单店2018年平均年销售额也较2017年下降。

究其背后原因除了竞争日益激烈利润摊薄外,也与消费者习惯改变、网上下单的习惯已经逐步养成、逛街人群逐渐消失等有关。2018年全网大健康品类的销售额约在1000亿规模以上,而线下零售药店的销售额是3820亿元。如果这些销量能够留在零售渠道,可以想象平均下来每家连锁的坪效都能够上涨25%以上。

制胜新零售

面临环境的挑战,完全采用以往的业务模式和管理方式显然已不再适合未来的发展,对于领先于全国的四大连锁来说尤其如此。新零售对于药店业务模式的发展有不少有意义的启示,比如在医药O2O、饿了么、美团之类的互联网APP上下单后,快递员到店帮助取药送药上门,对有些门店来说,O2O业务给门店带来的流量已超过总客流的20%。再比如商业保险,通过指定药店为特定保险的核销来获取保险客流,同样有些门店由保险带来的客流已超过总客流的20%。还比如会员管理,借助创新技术与模式留住老客户,提升复购率,不断获取新客户。

作为中国先进医药零售代表的四大连锁在新零售上表现又如何?

从老百姓发布的数据来看,其从2017年就开始开展与诸多外部平台的O2O合作业务,迄今已在21个省级市场开展相关业务。老百姓通过长营业时间、运力调度、人口热力分布优化等精细化运营和智能技术手段等来满足用户24小时不间断的用药需求。其O2O服务核心城区夜间售药送药服务范围超10000平方公里,各项智能系统调整保证了订单妥投率超过98%,用户满意度超过99.8%。老百姓还首次发布了其O2O总订单量,2019年1-6月,老百姓大药房总体完成超过200万单订单需求,同比增长高达334%。如果按照客单价70元来计算,200万单就是1.4亿元,占到了老百姓上半年营收的2.5%左右,这对于老百姓这样体量的零售药店来说是相当惊人的数字了。

再看会员数据。俗话说,获取一个新客户的成本是留住一个老客户成本的10倍,拥有更多更稳定的会员对于连锁的销量向来关键。当然对于快速扩张期的连锁来说,新客户的获取可以通过扩张来解决,对于扩张趋于稳定的连锁来说如何运营好会员的意义更为重大。

表4摘取了各家公司半年报数据中的会员数、会员销售占比等数据。其中,老百姓的数据均来自于2018年年报,一心堂的会员销售占比数据来自于2018年年报,其他均为半年报数据。从数据来看,大参林的总会员数最多,对比2018年年报数据中披露的2700万会员数来说增加了824万,对比益丰半年会员数增长了300万,一心堂半年会员数增长了200万。大参林会员数如此巨大的增幅与其和同处广东的腾讯公司合作建立智慧零售药店有关,大参林从腾讯公司获取了巨大的新注册会员。

其次是益丰药房。益丰药房2017年底的会员数是1600万,2018年年中是1800万,2018年年底是2300万,相信2018年年中对河北新兴大药房的收购为其贡献了不少新会员。

再次是一心堂,一心堂2017年底的会员数是1500万,2018年底是1800万,2019年年中是2000万,一直保持相对稳定的增长速度。老百姓一直公布的是活跃会员数,从经营角度,当然活跃会员数的价值要大很多,虽然不知道老百姓的“活跃”如何定义,是每个月有购买记录还是每年有购买记录。

相应的从会员销售占比数据来看,排名依次是益丰药房84.03%、大参林81.8%、一心堂81.41%、老百姓74.9%。几家公司的数据都显示出会员销售对于零售药店的重要性,销售占比都超过70%,除了老百姓外其他几家都超过了80%。此外,老百姓的年报里还披露了其会员来客占比数据,也就是会员到店购买的人次占总到店购买人次的比率。从这个数字来看61.3%的会员客流创造了74.9%的销售,显示了会员的持续价值大于普通客户。

较为有意思的是,一心堂半年报里还公布了其会员管理系统的一些细节,一心堂的会员管理系统共设计了711个标签,其中静态标签223个,动态标签488个。所谓的标签就是用户画像,面向有购买力的某类特定疾病的会员的营销与服务手段显然要和一般购买力的普通会员有所区隔,而用户画像则是其区隔不同会员的关键。大数据时代,用户画像越细,会员区隔越细,越有可能深挖潜会员价值。

结语

尽管大参林的营收位列四大连锁上市公司的第二位,但其净利润排在第一,营收增长速度排在第二,净利润增长速度排在第二,且运营效率不错,会员数增长惊人,这样的发展态势被市场给予高估值自然在情理之中。益丰大药房作为后起之秀,尽管营收一直是四大连锁上市公司中的末位,但增长潜力惊人,营收增长速度遥遥领先,且净利润不错,得到市场肯定也在预料之中。老百姓和一心堂作为零售连锁的“老大哥”,从增长力上来看仍有不足,尤其是一心堂在营收、门店扩张、经销效率等多个维度都落后一等,其市值也正是对现状的一种反应。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...