并购潮开启 医药外包行业加速洗牌

“医药外包”行业有可能是国内医改加强之后的第一个爆发点。

国内第一龙头药明康德最近宣布发行了一笔3亿美元的零息可转换债券,对外公布的用途是“并购业务扩张”。

第二龙头康龙化成在A股上市仅仅7个月后就宣布继续赴港冲击IPO,要募资5亿美元,用于拓展中国实验室的产能,并扩张美国与英国业务等方面。

中小玩家也没闲着。短短两周时间,尚且处于第二梯队的九洲药业(603456.SH)就宣布完成了两起并购,分别是7.9亿元收购苏州诺华100%股权(诺华子公司),1600万美元收购美国医药外包企业瑞博制药。

这个行业虽然小,但在整个产业中意义重大。跟其他行业的“外包”逻辑类似,软件外包中出现了像东软这样的巨头公司,精密设备制造外包也有富士康、伟创力等。医药外包就是帮药企完成新药研制中一部分相对通用且繁杂的工作,这会大大减轻药企的研发成本和研发周期,所以像美国这样医药产业发达的国家,“外包”几乎是每个药企在每款新药上都会采用的方式。

因为极度标准化,所以并购是该行业最常见的扩张方式,美国前七大巨头无一例外,第一大的昆泰甚至高达44次。并购带来了直接的订单和研发“吞吐量”,这是该行业最核心的能力。 而医药外包行业在中国,似乎也要开始了。

序幕拉开

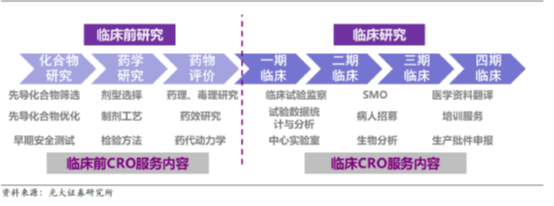

医药外包行业的学名叫CRO(Contract Research Organization),即合同研究组织,是指通过合同形式为医药企业在药物研发过程中提供专业化外包服务的组织或机构。CRO 企业接受药企的委托,执行新药研究中的部分工作。

(医药外包流程图)

一般来说,CRO企业的人员成本比大型药企低20%-30%,把研发外包可以相对提高药企研发的灵活性,降低试错成本,同时由CRO企业承担的项目与药企自身承担的项目所需时间相比,大约可以节省1/3-1/4 的时间。

一位从事证券的医药分析师向笔者介绍到,近期医药外包企业的频频的并购扩张动作与在近三年的一系列利好政策分不开关系。他表示,现在国内医药政策环境与美国在20世纪80、90年代的情况相似,正是那个时代催生出一批全球医药外包龙头如昆泰、科文斯、查尔斯河等,这些企业现今仍然是医药外包行业的全球巨头。

他提到的美国上世纪八、九十年代的一个重要节点是1984年,美国国会通过了《Hatch-Waxman法案》,主旨是为了降低药品价格,简化了仿制药的研发审批流程。随后仿制药大量上市,药价降低明显,然而原研药企业收入马上承压,研发效率极度降低。研发外包行业就是在这个时候开始冒头,继而开启了全球CRO产业的高速发展期。

逻辑类似,从2015年开始提出的一致性评价仿制药的“带量采购”模式,预示着我国原有仿制药模式将终结。在新体系下,原先审评审批、招采、医保目录调整周期长等行政壁垒带来的不合理红利被迅速压缩;曾经大多数药企依赖的抢仿模式、带金销售模式回报率大幅下滑。未来,企业只有不断推陈出新,持续加大研发投入,不断研发出真正具临床价值的新品才能生存。

在带量采购的冲击下,大型仿制药企的创新转型迫在眉睫,但由于创新药研发管线较少,且企业研发经验不足。相对于恒瑞医药这样的头部药企,在创新转型的过程中更加依赖医药外包。2017年规模以上医药制造企业研发投入增速高达28%,上市医药制造企业2018年的研发投入增长32%。

而且研发投入有可能还要加速。因为近两年,除去药企龙头加大在创新药上的投入之外,在资本的扶持下,有大量的创业公司进入该行业,它们都从创新药开始,且瞄准地多是全新领域。创新药离上市销售可能有个漫长的过程,这期间缺少收入只能依赖融资,所以这类企业往往研发外包率很高,降低自己的运营成本。

(生物制药景气度主要数据图)

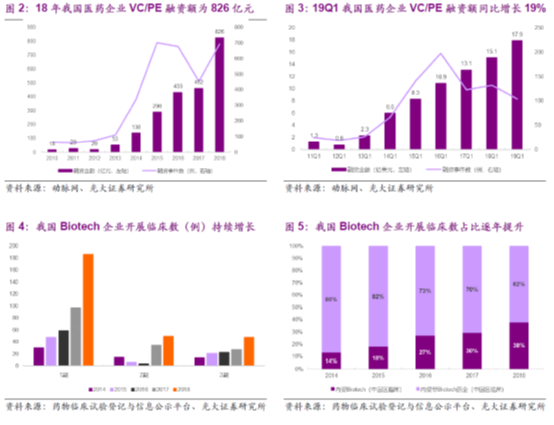

光大证券的研报预测这将为2019年国内医药外包产业贡献约120亿体量订单。据统计,2018年国内生物制药通过一级市场融资额为826亿元,同比大幅增长79%,2019年第一季度仍保持同比19%的增长速度。去年年国内生物制药开展的1-3期临床试验约284例,全国占比为38%,且呈逐年提升的趋势。

与此同时,科创板和港交所在资本市场为生物制药加码,拓宽融资渠道。截至2019年5月底,港股共有8家生物制药企业上市,合计募资210亿元。另外,共有24家医药企业科创板上市申请获受理。

买,买,买!

传统药企创新转型的迫切性需求和Biotech浪潮的爆发性需求叠加,一方面给予医药外包企业飞速成长的机会,另一方面需求的暴涨也让吞吐量饱经考验。自然有些聪明的外包公司把目光转向了并购扩张,这是他们成为全球巨头大大好机会。

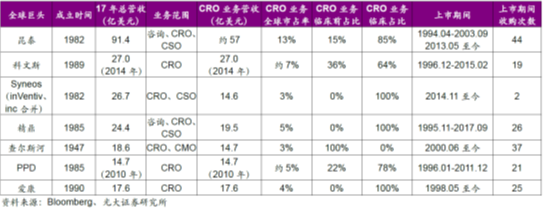

目前药明康德是全球第八大龙头,前面七家外国巨头除Syneos外并购次数都在19次以上。而昆泰这一全球第一的医药外包霸主并购次数也是冠绝榜首,高达44次。1994至1995年这五年时间里,收购了30多家CRO公司以完善自己的业务布局。

(全球前七大CRO企业并购扩张历史)

国内医药外包企业正循着先辈们的足迹扩张着自己的业务版图。除了上文提到的药明康德、康龙化成、九州药业外,临床前CRO龙头泰格医药通过海外收购(韩国DreamCIS、美国BDM等)、设立海外子公司(日本、新加坡、加拿大等)等方式,逐步建立了13个海外办事处。另外,泰格在投资业务储备丰富,已参股投资近100家创新医药企业,2018年实现1.2亿投资收益,同比增长128%。

而分子砌块龙头药石科技则收购并增资浙江博腾(现改名为晖石药业),参股37.4%。至此,药石已经完成了分析砌块、原料药、制剂的布局。

“安评龙头”昭衍一面新建苏州厂区,扩张产能;另一方面又准备通过收购美国新英格兰地区前三大临床前CRO公司之一的Biomere公司打开全球市场。

这些医药外包企业在并购扩张的道路上各显灵通,但成为巨头的路道阻且长。光大证券的研报指出,目前国内的医药外包企业尚没有一家能实现医药外包全流程的一体化作业,大多数企业都只是细分领域龙头。而且医药外包领域的标的专业化程度高,相对稀缺,同时还价格高昂,这无疑也为扩张之路增添不少障碍。

上文的分析人士指出,“并购+延伸”是医药外包巨头发展的必然选择。不仅如此,医药外包是个“强者恒强”的领域,行业规模效应十分显著,最终企业的竞争一定是寡头竞争。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...