今天起!第五轮国采正式报量(附企业名单)

核心提示:今天起,第五批国采药品相关信息申报工作将正式开始,预计不久后第五批国采就将拉开新一轮价格竞赛。

今天起,第五批国采药品相关信息申报工作将正式开始,预计不久后第五批国采就将拉开新一轮价格竞赛。

第五轮国采,可能时间表

昨日,上海阳光医药采购网正式发布通知明确,自2021年5月10日起,联合采购办公室开展第五批国家组织药品集中采购相关信息申报工作。

根据更早之前业内传出的消息,第五批国采可能于7月1日前完成。据此有分析指出,第五批国采可能将于5月底或6月初正式发布集采方案,随即集采方案就将确认开标的时间,在开标之后,第五轮国采将进入确认拟中选企业,公布正式中选结果,各省安排执行中选结果等阶段。

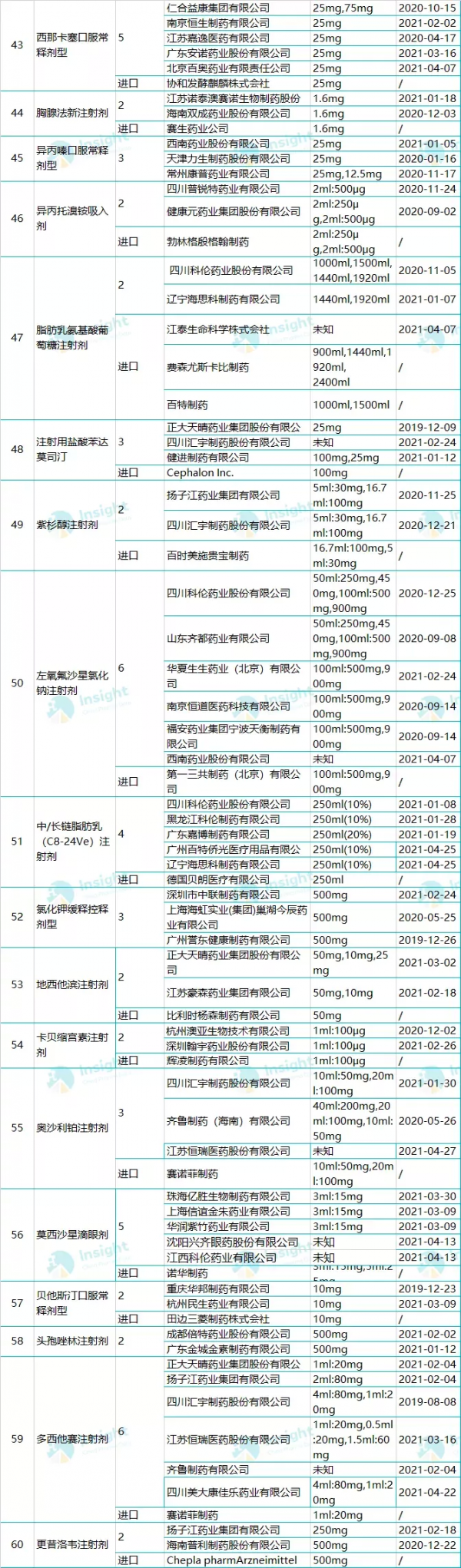

根据正式版报量名单,第五批国采参与报量的品种共60个,覆盖202个品规,其中注射剂30个,占比高达50%。

风云药谈此前分析指出,第五批国采涉及企业超过150家,产品市场规模接近600亿——从涉及品种数量、纳入注射剂数量、覆盖市场规模来看,第五批国采将产生的影响都可见一斑。

大品种、大企业云集

据梳理,本轮集采纳入的30亿以上大品种包含:布地奈德吸入剂、碘克沙醇注射剂、头孢呋辛注射剂、头孢曲松注射剂、头孢他啶注射剂、头孢唑林注射剂、埃索美拉唑(艾司奥美拉唑)注射剂等。

本轮集采,从符合资质的企业数量看,竞争较为激烈的品种有:利伐沙班口服常释剂、埃索美拉唑(艾司奥美拉唑)注射剂、阿法骨化醇口服常释剂、左氧氟沙星氯化钠注射剂、阿奇霉素注射剂、单硝酸异山梨酯缓释控释剂型、多西他赛注射剂、吉西他滨注射剂、罗哌卡因注射剂、莫西沙星滴眼剂、头孢曲松注射剂、头孢他啶注射剂、西那卡塞口服常释剂型,以上品种截至目前的竞争企业数量均超过6家。

再来看一下涉及企业的情况,阿斯利康、辉瑞、GSK、赛诺菲、诺华、勃林格殷格翰、费森尤斯卡比、拜耳、第一三共等跨国药企均有产品入围——其中在外企中,阿斯利康涉及的品种数最多,达6个,包含埃索美拉唑(艾司奥美拉唑)注射剂、单硝酸异山梨酯缓释控释剂型、沙格列汀口服常释剂型、比卡鲁胺口服常释剂型、布地奈德吸入剂、美托洛尔口服常释剂型。

辉瑞涉及的品种数量仅次于阿斯利康,为5个,分别是阿奇霉素注射剂、氟康唑氯化钠注射剂、格列吡嗪缓释控释剂型、利奈唑胺葡萄糖注射剂、米索前列醇口服常释剂型。

GSK也有3款产品入围,分别是度他雄胺软胶囊、头孢呋辛注射剂、头孢他啶注射剂。

此前四轮集采的主要玩家齐鲁、扬子江、科伦等国内头部药企在本轮集采中涉及的品种数量仍然不少。

(图片来源:Insight数据库)

具体来看,齐鲁制药共有单硝酸异山梨酯缓释控释剂型、法舒地尔注射剂、吉西他滨注射剂、罗哌卡因注射剂、帕洛诺司琼注射剂、沙格列汀口服常释剂型、头孢曲松注射剂、头孢他啶注射剂、奥沙利铂注射剂、多西他赛注射剂10个品种纳入。

科伦药业共有ω-3鱼油中/长链脂肪乳注射液、阿昔洛韦口服常释剂型、氟康唑氯化钠注射剂、替硝唑口服常释剂型、头孢曲松注射剂、头孢他啶注射剂、脂肪乳氨基酸葡萄糖注射剂、脂肪乳氨基酸葡萄糖注射剂、中/长链脂肪乳(C8-24Ve)注射剂、莫西沙星滴眼剂纳入。其中,莫西沙星滴眼剂和头孢他啶注射剂为近期新过评品种。

落标品种走向院外已成大趋势

值得注意的是,5月8日,上海阳光医药采购网还发布了《关于执行第四批国家组织药品集中采购中选结果的工作提示(2)》明确,部分未通过一致性评价药品停止采购和医保结算。

上述工作提示明确,“符合本次药品集中采购申报资格的同品种仿制药品生产企业在本市阳光平台已挂网采购超过(含)3家的,本市不再采购该品种未通过一致性评价的其他药品。阳光平台已于4月29日推送涉及到的相关药品统编代码,采购与结算将于2021年5月20日同步失效。请各医药机构关注相关药品信息,及时关闭采购和结算”。

根据上述表述不难看到,随着第四批国采的落地,相关不符合省级招采平台集采要求的产品也将被迫退出公立医院市场。

据赛柏蓝此前梳理,第四批国采中选结果,11省市已经于5月1日正式执行,同时至少24省市已经明确了第四批国采的执行时间。

总的来看,在国家组织药品集中采购中,50%左右的降幅,最高90%以上的降价,仿制药倒逼原研药降价以及实现原研药替代的效应明显,不少原研药企逐渐放弃原研产品在公立医院的市场份额,更多的转战零售、线上等市场。

今日在由中国医药物资协会主办、赛柏蓝承办的第4届中国DTP大会上,一跨国药企中国处方药零售总监表示,医药行业政策环境快速变化,医药分开、零售药店便利性、带量采购等因素都驱动更多患者流向药店。

与此同时,工业企业开始细分零售渠道类型,统筹渠道定位,深化与院边店、连锁药店、单体药店、DTP药店、线上药店等零售企业的合作,同时不少药企也在快速建立专职零售团队衔接医院优势,对接零售终端。

另一位来自于跨国药企的讲者也表示,针对不同生命周期的产品,零售渠道可以发挥不同的作用,针对成熟期的产品,产品价格下调,进入带量采购,零售渠道的作用在于培养患者的依从性和创新支付。

另一位国内药企的副总裁也表示,随着集采的深入,原研药企战略性放弃院内市场,借助强大的产品品牌效应及高零售价、加大资源投放的方式转向院外市场。近两年AZ、拜耳、默沙东、赛诺菲、恒瑞、石药等头部企业开始扩充零售团队,寻求院外市场突破,更多药企的营销模式也需要转变。

在场的多家国内头部医药零售企业的相关人士也表示,零售终端一方面积极响应国家政策,接入国家集采中选品种,通过牺牲毛利的方式换来客流;另一方面积极做好原研品种院外药房承接。总的来说,零售药店多选择既不针对中标品种进一步加价,也希望保证药品配备的多样性。

不过需要注意的是,怎么推动品种更好的打开院外零售市场,零售市场怎么更好的承接流出来的患者和处方是药企和药店各自面临的问题。

附:第五批国采品种企业过评详情(统计日期截至 5 月 6 日)

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...