300亿被砍 恒瑞、正大天晴超10亿创新药再加码

近日,备受瞩目的2021版国家医保目录正式发布,数据显示,调整后目录内药品总数为2860种,西药占比近52%,中成药占比为48%,此外,中药饮片为892种,新目录将于明年1月1日起正式实施。新目录新增了哪些重磅产品?哪些新适应又能获得医保垂青?近年来国产创新药如雨后春笋,医保已成为最佳“护航者”,哪些领域最能突围,米内数据一一解答。

新医保目录火热出炉,这些“亿级”产品将迎大爆发

每次医保目录调整,新增药品都是市场瞩目的焦点,据悉,国家医保目录调整工作连续4年已累计新增507个药品,而本次调整直接新增7个药品,谈判新增67个药品,预计2022年可累计为患者减负超过300亿元。

直接新增的7个药品有4个是已纳入2018版国家基药目录的药品,米内网数据显示,胞磷胆碱钠氯化钠注射液、胞磷胆碱钠葡萄糖注射液、硝酸异山梨酯氯化钠注射液以及硝酸异山梨酯葡萄糖注射液2020年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端销售额均未超过1亿元,但从临床角度来看,胞磷胆碱钠氯化钠注射液和胞磷胆碱钠葡萄糖注射液主要用于急性颅脑外伤及脑手术后的意识障碍,单硝酸异山梨酯氯化钠注射液、硝酸异山梨酯葡萄糖注射液适用于心绞痛和充血性心力衰竭的治疗,纳入医保后对于急症、重症患者将是很大的福利。

此外,3个直接新增的药品均为2018年后获批的新品。布洛芬注射液目前已有4家药企获得批文,涉及成都苑东生物、吉林四环制药、杭州民生药业以及成都倍特药业,2020年在中国公立医疗机构终端的销售额超过1.2亿元,2021上半年增长率高达183.89%;注射用盐酸苯达莫司汀原研药在2018年获批进口,2019年起国产仿制药崛起,正大天晴药业集团、健进制药、四川汇宇制药、先声药业已拿下批文,该产品2020年在中国城市实体药店终端销售额接近1亿元,2021年预计超过1.4亿元。格隆溴铵注射液目前获批的企业涉及江苏恒瑞医药、成都苑东生物制药、广东嘉博制药。

67个谈判新增品种涉及原研药26个,跨国巨头辉瑞、强生、吉利德、礼来、罗氏榜上有名,这些新增的原研药中有4个在零售市场销售额已突破1亿元,进入医保目录后有望在医院终端发力,实现多渠道快速增量。

表1:在中国城市实体药店终端销售额破亿元的原研药

来源:米内网中国城市实体药店终端格局

注:上述产品暂未公布医保支付标准

辉瑞的达可替尼片单药用于表皮生长因子受体(EGFR)19号外显子缺失突变或21号外显子L858R置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)患者的一线治疗,2020年在中国城市实体药店终端销售额为1.1亿元,增长率高达240%。

强生的达雷妥尤单抗是全球首个靶向CD38的单抗,2020年在中国城市实体药店终端销售额为1.6亿元,增长率高达242%。公司另一款重磅产品乌司奴单抗注射液可用于治疗银屑病和克罗恩病,2020年在中国城市实体药店终端销售额为1.3亿元,增长率也超过了200%,乌司奴单抗注射液(静脉输注)也一同进入新医保。

罕见病用药方面,安进的依洛尤单抗注射液顺利进入了医保,该产品是国内首个获批的靶向降脂药,2020年在中国城市实体药店终端销售额为1.4亿元。此外,被舆论炒作过的“天价药”渤健的诺西那生钠注射液也顺利进入医保,该产品是全球首个SMA(脊髓性肌萎缩症)精准靶向治疗药物,还有武田治疗法布雷病的阿加糖酶α注射用浓溶液、渤健治疗多发性硬化的氨吡啶缓释片等也谈判成功,这些原研重磅新药通过谈判进入医保,我国患者将有更多好药可以选择。

47个国产独家品种通过谈判新增进医保,恒瑞成为最大赢家,有1个首仿药、3个1类新药为谈判新增;人福医药、扬子江同样有1个首仿、1个1类新药谈判成功。此外,值得注意的是,克霉唑阴道膨胀栓以及注射用全氟丙烷人血白蛋白微球早前并未出现在初步形式审核名单上,这两个国产独家产品后续的发展趋势值得关注。

表2:部分销售额破亿元并有新增适应症纳入新版目录的产品

来源:米内网中国公立医疗机构终端竞争格局

注:标红为新增内容

金花清感颗粒医保支付标准为8.9元/袋

随着医改快速推进,医保目录调整进入常态化阶段,早前已进入医保目录的新药获得了快速成长的机会,部分已成长为超10亿元的品种。正大天晴药业集团的盐酸安罗替尼胶囊2018年通过谈判进入医保目录,2020年销售额已超过33亿元;江苏恒瑞医药的甲磺酸阿帕替尼片2017年通过谈判进入医保目录,2020年销售额已超过22亿元;信达生物的信迪利单抗注射液2019年通过谈判进入医保目录,2020年销售额已超过19亿元;贝达药业的盐酸埃克替尼片2016年通过谈判进入医保目录,2020年销售额已接近18亿元;默克的西妥昔单抗注射液也是在2018年通过谈判进入医保目录,2020年销售额已超过15亿元。

此外,诺华的沙库巴曲缬沙坦钠片以及百济神州的替雷利珠单抗注射液2020年的销售额也达到了5亿元、3亿元水平,2021上半年的增速高达267.30%、939.67%,这些重磅产品、潜力产品已在临床上得到了很好成绩,新适应症被纳入医保,不但可以扩大用药患者的群体,还能进一步推高产品整体销售额。

国产创新药乘风破浪,改良剂型如虎添翼

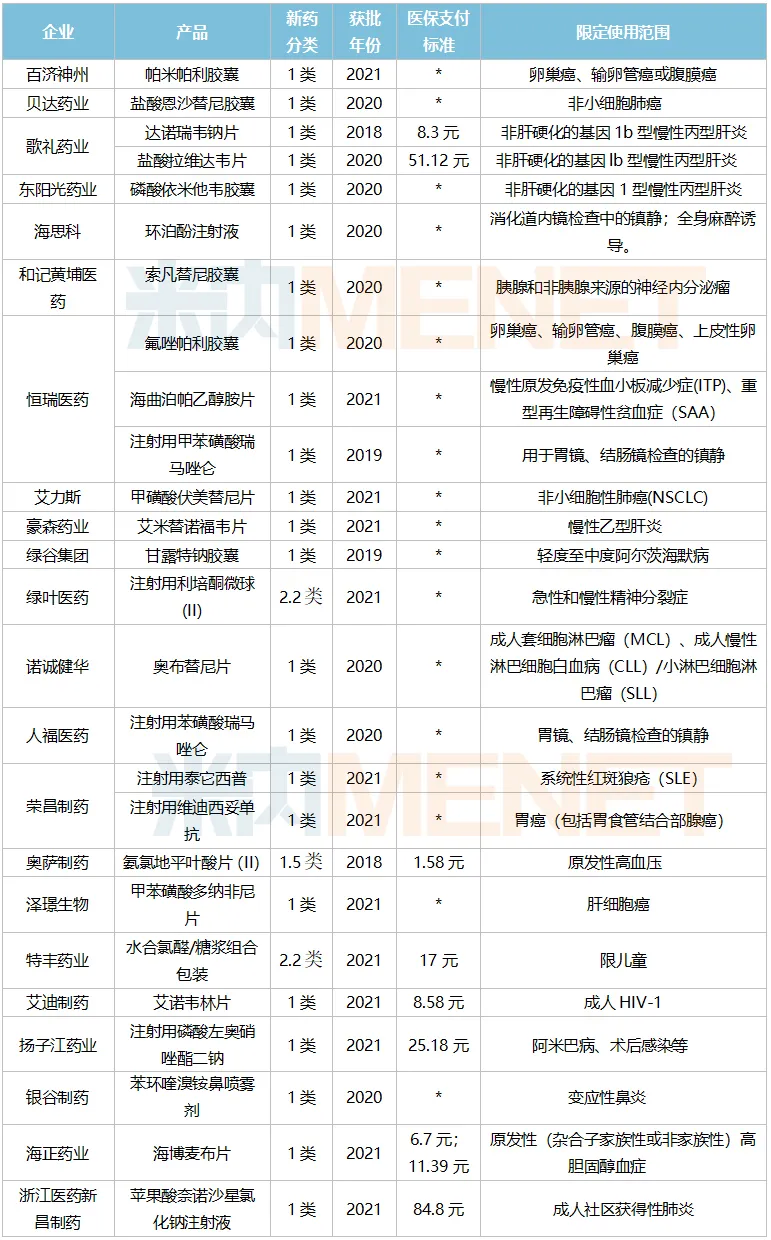

表4:谈判新增进入医保的国产新药情况(单位:元/片、瓶、支)

来源:米内网MED2.0中国药品审评数据库

47个谈判新增的国产药品中有26个为国产新药,其中1类新药(含1.5类)占了24个,还有两个改良新药异常耀眼,从获批时间来看,2020年至今获批上市的有20个,可以预见未来国产创新药进入医保、实现市场价值的节奏将越来越快,有利于企业回笼资金进一步助力研发创新。

创新药一哥恒瑞3大1类新药临床优势明显,氟唑帕利胶囊是PARP抑制剂,与百济神州帕米帕利胶囊同步进入医保,未来竞争格局将洗牌;海曲泊帕乙醇胺片用于对免疫抑制治疗(IST)疗效不佳的重型再生障碍性贫血(SAA)成人患者的治疗,而注射用甲苯磺酸瑞马唑仑获批用于胃镜、结肠镜检查的镇静。

国内龙头梯队中豪森、人福、扬子江也不负众望,各有1个1类新药谈判成功。艾米替诺福韦片是国内首款原创口服乙肝抗病毒新药,注射用苯磺酸瑞马唑仑对标恒瑞的注射用甲苯磺酸瑞马唑仑,注射用磷酸左奥硝唑酯二钠是最新一代硝基咪唑类抗感染新药。

此外,BioTech药企的实力正在快速得到体现,荣昌制药的针对系统性红斑狼疮的1类新药注射用泰它西普以及首个国产ADC产品注射用维迪西妥单抗谈判成功;艾迪药业的艾诺韦林片、诺诚健华的奥布替尼片、艾力斯的甲磺酸伏美替尼片、泽璟的甲苯磺酸多纳非尼片均是耀眼新星。

本次目录调整,还有一个国产新药备受争议与关注,绿谷集团的甘露特钠胶囊用于治疗轻度至中度阿尔兹海默病,2019年获批上市后在中国城市实体药店终端的销售十分火爆,2020年已达2.5亿元,本次终于谈判成功进入医保,后续可在医院市场验证实力。

近几年,改良型新药的研发异常火热,而获批上市的产品数量也呈逐年上涨的态势,一方面因其研发难度比1类新药相对要小一些,另一方面其比仿制药有更高的技术和专业壁垒,生命周期也更长。本次谈判新增的国产新药中,绿叶医药的注射用利培酮微球(II)以及特丰药业的水合氯醛/糖浆组合包装均为2021年获批产品,也是大品种的新剂型,进入医保后将能提升患者的用药体验,也会进一步扩大患者群体,同时也给研发企业更多积极的信号,相信未来会刺激更多企业布局改良新药领域。

米内网数据显示,2018年至今报产并在审的改良新药超过10个,涉及齐鲁、普利、石药等国内明星药企。腾笼换鸟是医改的目标,未来将有更多国产1类新药与改良新药进入医保目录,不但利于患者,也能给与药企更好的回馈。

腾笼换鸟进入快速推进期,“双通道”接力扩大受益面

回顾过去5轮创新药医保谈判,降价是主旋律,市场和产业对创新药的未来产生了一定的担忧,但从过去几年的结果来看,2017-2020年参与医保谈判并成功的相关药品平均降价幅度分别达44%、57%、61%、51%,而本次平均降幅在61.7%,可见医保局的降价标准一直保持在较为理性的范围内。

对于药企表面看是“大幅降价”,但却缩短了创新药从上市到纳入医保的时间,数据显示,2017年的新药从上市到进入医保花4-9年不等,2019年缩短至1-8年,2020年进一步压缩至0.5-5年。新目录的数据则显示,2021年获批并进入医保的产品比往年更多。

表5:2021H1销售额过亿且增速超过100%的新国谈品种情况

来源:米内网中国公立医疗机构终端竞争格局

米内网数据显示,2020版国谈品种中有8个过亿产品在2021上半年销售额增幅超过100%。与“动辄降价、压制行业”的观感相反,医保局实际上一直在“鼓励行业”。而今年实施的“双通道”新政将进一步助推创新药的落地,实现覆盖医院、药房的快速渗透,这不仅有利于国产新药,对进口原研药同样具有吸引力。与国采相比,外企对于国家医保谈判的态度更加积极,因为他们也看到了国谈药品的巨大市场前景。

来源:米内网数据库

注:米内网中国城市实体药店终端竞争格局数据库是覆盖全国293个地市及以上城市实体药店(不含县乡村实体药店),对全品类进行连续监测的放大版城市实体药店数据库。上述销售额以产品在终端的平均零售价计算。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...