跨国药企年度业绩PK!辉瑞、艾伯维、强生三巨头爆发

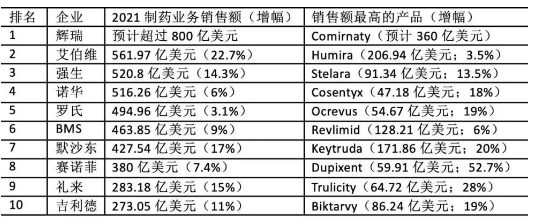

根据跨国药企已公布的2021年财报,排名再度迎来洗牌。虽然尚未看到辉瑞详细的财报,但凭借新冠肺炎疫苗,辉瑞可以毫无悬念地夺回宝座之位。艾伯维、强生受重磅产品快速增长拉动,业绩攀升。盘点发现,前四名跨国药企均突破500亿美元大关,辉瑞更是向千亿挺进。

01、辉瑞:新冠疫苗+口服药拉动业绩暴涨

辉瑞首席执行官Albert Bourla表示,辉瑞2021年的销售额预计将超过800亿美元,这是有史以来最高的年度数字。分析师预计,随着辉瑞口服抗病毒药物Paxlovid产量的增加,2022年其收入将超过1000亿美元。

辉瑞与德国BioNTech开发的新冠疫苗预计2021年的销售额为360亿美元,2022年的销售额为290亿美元。分析师预测Paxlovid今年的销售额接近230亿美元。业界也认为,未来几年辉瑞将继续大力开展并购。

02、艾伯维:多款重磅产品高速增长

艾伯维2021年总收入为561.97亿美元,同比增长22.7%,主要受自身免疫疾病、血液肿瘤领域的业绩拉动,自身免疫疾病份额接近一半。Humira(阿达木单抗)销售增幅3.5%,销售额突破200亿美元大关。Humira将于2023年在美国市场失去独占地位,销售额或将面临大幅下滑。

2021年,艾伯维旗下多款产品业绩高增,Skyrizi(瑞莎珠单抗)销售额为29.39亿美元,同比增长84.9%;神经疾病药物Vraylar(卡利拉嗪)销售额17.28亿美元,同比增长81.7%;口服JAK1抑制剂Rinvoq(乌帕替尼)的收入达到16.5亿美元,同比增幅超100%。

艾伯维已采取多种手段拓展产品线,摆脱Humira失去市场独占后可能出现的业绩下滑。同时,旗下医美业绩喜人,预计到2029年,销售额将达到90亿美元。

03、强生:架构大调整,专注前沿创新

2021年强生实现总收入937.75亿美元,同比增长13.6%;其中制药业务收入520.8亿美元,同比增长14.3%。

制药业务的增长主要来源于自身免疫疾病、肿瘤两大领域的强劲拉动,包括Stelara(乌司奴单抗)、Darzalex(达雷妥尤单抗)、Imbruvica(依布替尼)、Tremfya(古塞奇尤单抗)、Erleada(阿帕他胺)等重磅产品。

Stelara凭借在克罗恩病和溃疡性结肠炎中的优势地位,成为目前强生最为倚重、销售额最高的产品。不过,未来3年内该药或将面临生物药类似药以及竞品的冲击。治疗前列腺癌的Erleada是增长最快的“重磅炸弹”,增速70%,销售额达到12.91亿美元。Remicade(英夫利昔单抗)因遭受生物类似药冲击,销售额连年下滑。2016年 Remicade达到销售峰值,约70亿美元;2021年萎缩至31.9亿美元,同比下降14.9%。

去年底,强生宣布了135年来最大一次架构调整,计划将集团拆分为两部分,制药与医疗器械业务合并为新强生公司,其中制药占65%,器械占35%;消费者保健业务独立成为新公司。强生目标是到2025年实现600亿美元的药品销售额。

04、诺华:基因疗法迈入“重磅炸弹”行列

诺华2021年净销售收入达到516.26亿美元,同比增长6%。中国市场销售收入30.52亿美元,占全球总收入6%。

诺华业绩主要受Cosentyx(司库奇尤单抗)和心衰新药Entresto(沙库巴曲缬沙坦)等产品的强劲增长推动。Cosentyx全年实现收入47.18亿美元,同比增长18%,是诺华销售额最高的产品。Entresto表现更加抢眼,销售额达到35.48亿美元,增幅高达42%。

基因疗法Zolgensma是诺华增速最快的重磅药物,2021年销售收入达到13.51亿美元,同比增长47%,该药已在42个国家获得批准。

据了解,诺华将继续保持“均衡”的资本配置。此前,其以207亿美元的价格出售了长期持有的罗氏股份。近日,有消息称,私募机构黑石集团和凯雷集团可能联手以250亿美元的价格收购诺华旗下仿制药公司山德士。有研究机构表示,如果将山德士出售或分拆,诺华将获得更高的利润,并可能产生更高的资本回报。

05、罗氏:肿瘤业务下滑

罗氏2021全年总收入628.01亿瑞士法郎(约690.12亿美元),同比增长9.3%。其中,制药业务收入450.41亿瑞士法郎(约494.96亿美元),同比增长3.1%。中国区制药业务收入32.76亿瑞士法郎,占制药业务收入7.3%。

肿瘤业务下滑11%,拖累了制药业务业绩。近年来,罗氏抗癌药“三驾马车”销售额进一步大幅下跌,Avastin(贝伐珠单抗)、Herceptin(曲妥珠单抗)与Rituxan(利妥昔单抗)2021年销售额分别下滑38%、37%和28%,相比2020年,合计减少了近42亿瑞士法郎的收入。PD-L1单抗Tecentriq(阿替利珠单抗)增幅放缓,同比增长21%。

多发性硬化症药物Ocrevus扛起大旗,销售额达到50.55亿瑞士法郎,增幅19%,是罗氏销售额最高的产品。血友病药物Hemlibra(艾美赛珠单抗)增长强劲,销售额增长41%,达到30.22亿瑞士法郎,成为罗氏增长最快的重磅产品。

今年,罗氏预计销售额将保持稳定或以较低的个位数增长。预计与新冠疫情相关的药物和诊断药物销售额将下降至20亿~50亿瑞士法郎,生物类似药所导致的销售损失约为25亿瑞士法郎。

06、BMS:O药恢复正增长

百时美施贵宝(BMS)2021年总收入为463.85亿美元,同比增长9%。BMS业绩增长主要来自Revlimid(来那度胺)、Eliquis(阿哌沙班)、Opdivo(纳武利尤单抗)、Orencia(阿巴西普)、Pomalyst/Imnovid(泊马度胺)、Sprycel(达沙替尼 )、Yervoy(依匹木单抗)和Abraxane(白蛋白紫杉醇)这八大重磅产品的的拉动,销售额合计超过430亿美元,占总收入93%。

Revlimid和Eliquis销售额均超过百亿美元,分别实现6%、17%的增长。不过Revlimid将在今年失去市场独占,预计销售额会有所下滑。明星抗肿瘤药“O药”纳武利尤单抗2020年受疫情影响,销售额首次出现下滑,2021年恢复正增长,同比增长8%,销售额达到75.23亿美元。

BMS预计Opdivo和Eliquis等重磅产品在未来几年将继续活跃,到2025年将实现数十亿美元的销售增长。BMS表示,尽管面临仿制药和生物类似药的竞争,但公司将通过扩大主要品牌产品和推进产品线来实现增长,新产品组合到2029年可实现250亿美元或更高的收益,同时其正计划将处于中后期开发阶段的7款产品推向市场。

07、默沙东:中国市场增长60%

默沙东2021年制药业务销售收入达427.54亿美元,同比增长17%。默沙东中国也成为全球表现最好的区域,总收入达到42.62亿美元,同比增长60%。

默沙东业绩主要受Keytruda和HPV疫苗销售拉动。2022年,预计Keytruda将会突破200亿美元销售大关。2028年,Keytruda将专利过期,目前默沙东正试图打破对Keytruda的依赖,寻求新的增长。默沙东也一直在推动Keytruda进入早期治疗领域以及各种组合疗法。

此外,2021年11月被紧急授权使用的口服新冠药物molnupiravir也贡献了9.52亿美元的收入。默沙东预测molnupiravir 在2022年的销售额将达到50亿~70亿美元。默沙东预计2022年全球销售额在561亿~576亿美元之间。

08、赛诺菲:推出新LOGO,调整研发管线

赛诺菲2021年净收入377.61亿欧元,同比增长7.1 %。制药业务和疫苗业务收入合计为332.93亿欧元(约380亿美元)。中国区收入27.20亿欧元,同比增长7.9%。

Dupixent(度普利尤单抗)继续维持高速增长,增长52.7%,销售收入达到52.49亿欧元,成为赛诺菲销售额最高、增速最快的重磅产品。

近日,赛诺菲推出全新品牌形象,公司高管也重申了重塑战略,调整研发管线。1月6日,赛诺菲终止与Sangamo Therapeutics合作开发个性化细胞疗法。

09、礼来:糖尿病领域保持优势

礼来2021年总收入为283.18亿美元,同比增长15%。中国区收入16.61亿美元,增长49%。糖尿病、肿瘤药物是主要业绩拉动增长点,Trulicity(度拉糖肽)全年收入64.72亿美元,同比增长28%。CDK4/6抑制剂Verzenio(阿贝西利)销售额为13.5亿美元,同比大涨48%。新冠中和抗体也带来了22.39亿美元的收入。

10、吉利德:拓展肿瘤业务

吉利德2021年总收入为273.05亿美元,同比增长11%。三合一HIV新药Biktarvy成为吉利德核心支柱产品,销售收入达到86.24亿美元,同比增长19%。新冠药物Veklury(瑞德西韦)销售收入大涨98%,达到55.6亿美元。

未来,吉利德希望继续扩大其在抗病毒领域的领导地位;广泛拓展肿瘤业务,目前其销售额占比达到30%。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...