PD-1市场生变!O药国内10省推广权易主

作为肿瘤免疫治疗领域的顶流,PD-(L)1领域市场“风云骤变”。

01、本土药企获O药10省销售权

近日,百时美施贵宝将纳武利尤单抗注射液(Opdivo,O药)的中国部分市场推广权交给再鼎医药。

根据双方披露,此次授权涉及O药和伊匹木单抗在大中华区的云南、贵州、广西、内蒙古、新疆、甘肃、宁夏、青海、河北和山西等10个省的销售权。

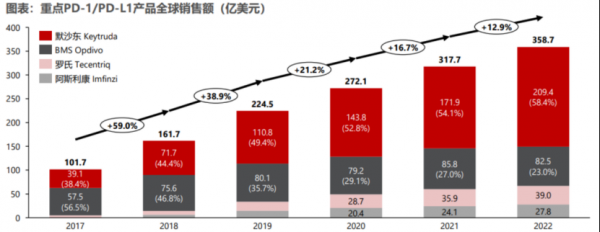

2018年6月,O药获国家监督管理局批准在中国大陆上市,成为国内首个获批上市的PD-1抑制剂。然而,这种“先发”优势并不持久,O药很快便被K药(Keytruda,帕博利珠单抗)迎面超越。

民生证券统计显示,在K药全球销售额一路狂飙的同时,O药几乎在原地踏步。

据BMS 2023年财报,O药全球销售额为90亿美元,再加上小野制药在日本的10亿美元,总计超过100亿美元,也与新晋“药王”K药250亿美元的成绩相差甚远。

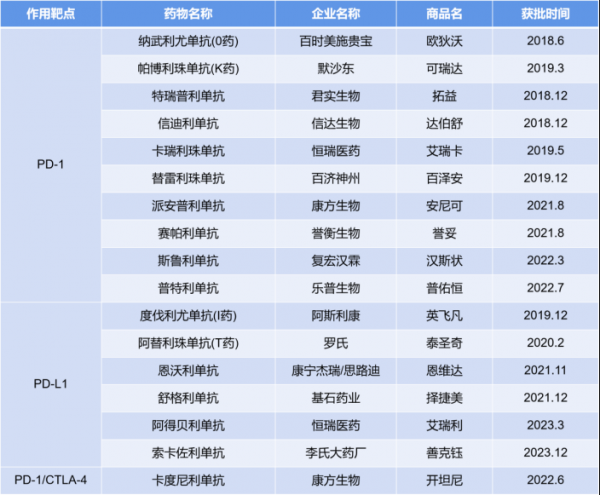

在国内,作为医药领域公认的“内卷之王”,截至2023年底,中国市场已有17个PD-(L)1产品获批上市,其中PD-1获批上市10款(8款国产、2款进口),此外,国内仍有上百家企业涉足PD-1研发,市场竞争压力与日俱增。

国内上市PD-1/PD-L1抗体汇总

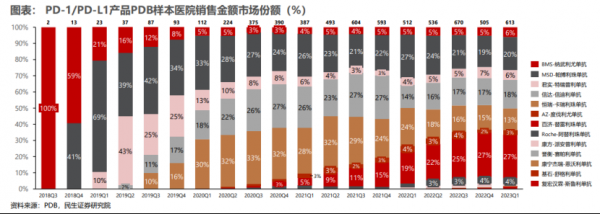

随着国产PD-1逐步上市,O药处境日益艰难。PDB样本医院数据显示,O药在医院中的市场份额一度下滑至3%;与此同时,K药市场份额仍然维持在20%左右。

O药在中国市场份额滑落,不代表药物本身存在问题,而是BMS在中国的推广战略出现了偏差。如今,BMS将中国部分市场交给本土药企推广,或许可以带领O药打一场“翻身仗”。

02、BMS为什么选择再鼎?

再鼎医药是为数不多的在商业化层面证明过自己的中国药企。

其重磅自免药物卫伟迦(艾加莫德α注射液)在提交上市申请12个月内获批,从获批到商业化仅用67天,获批后半年内成功纳入医保药品目录,在医保落地前已顺利覆盖大部分头部医院。

再鼎医药创始人、董事长兼CEO杜莹博士曾公开表示,再鼎将继续通过授权合作和内部发现加强全球创新药物组合,有望在未来3年推出7款新产品,并在2028年实现15种商业化产品组合。

BMS与再鼎已有过多起共同开发及商业化合作。

2023年12月,BMS豪掷140亿美元收购Karuna,看中其核心首发管线KarXT;BMS收购的两年前,再鼎曾与Karuna签订许可及合作协议引进KarXT,获得在大中华区(中国大陆、港澳台)开发、生产及商业化KarXT的权利。

2023年10月,BMS宣布收购Mirati Therapeutics,总价值达58亿美元,这次收购最重要资产之一是KRAZATI(adagrasib),一款best in class的KRASG12C抑制剂。同样是此次收购两年前,再鼎以6500万美金首付款及2.73亿美金里程碑买走了adagrasib中国权益(含港澳台)。

2022年6月,BMS以约41亿美元的总价收购了Turning Point,囊获Repotrectinib的相关权益。而2020年7月,再鼎医药以2500万美元首付款以及最高1.51亿美元的潜在里程碑付款,获得了repotrectinib在大中华区(包括中国大陆、港澳台地区)的独家开发及商业化权利。

有观点认为,BMS与再鼎医药在大中华区的合作或不止于此,O药的联合推广只是投石问路。

目前O药在国内尚未进入医保,获批适应症有9项,涵盖肺癌、头颈癌、胃癌、食管癌、肝癌、肾癌、结直肠癌、尿路上皮癌、黑色素瘤、霍奇金淋巴瘤、胸膜肿瘤等。

2022年6月,O药获批两项食管癌适应症,让O药联合化疗成为国内唯一一个同时覆盖食管癌辅助治疗与晚期一线治疗的PD-1药物。在辅助/新辅助治疗方面的抢先布局,将会成为O药的一大优势。

业内人士指出,尽管PD-1的售价已经多次调整下降,但大部分PD-1产品仍能保持增长。市场尚未达到饱和状态,主要原因是企业尚未完全拓展所有适用症领域,随着每新增一项适应症,便可挖掘相应疾病的潜在市场。

PD-1产品作为基础药物的地位不断巩固,无论是单独使用还是与其他药物联合治疗,在各个适应症上的运用与新型肿瘤免疫产品的开发,都有望推动市场再次扩容。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...