第十批国采超700亿市场骤变!两大类药物瞩目

随着第九批国采逐步全面落地,第十批国采启动也箭在弦上。

3月4日,广东药交中心发布通知,即日起至2024年3月11日,各相关企业开展第九批国采中选药品和备供药品信息申报工作,约定量查看及配送关系维护时间等将另行通知。目前,已有河南、新疆、广西、江西、山东等发文明确落地第九批国采执行时间。随着药品集采常态化制度化的有序推进,第十批国采也有望在今年上半年提上日程。

米内网数据显示,截至2月28日,已有115个品种满足国采“门槛”但尚未被纳入,2022年在中国公立医疗机构终端的销售额合计接近770亿元。从企业层面看,科伦药业、齐鲁制药、扬子江药业、成都倍特药业、石药集团等企业有多个品种在列。从治疗领域看,115个品种涵盖了13个治疗大类,其中涉及品种最多的要属于全身用抗感染药物和神经系统药物两大类药物,各有16个品种,占比均超过10%。

往批国采品种占比超20% 全身用抗感染药竞争激烈

从“4+7”试点开始,全身用抗感染药一直是国家集采的重点,这是因为这类药物在各地医院市场份额中均占着前三的位置。在第九批国采中,西他沙星片、头孢替安注射液、阿奇霉素口服液体剂等临床常用大品种赫然在列。随着全身用抗感染药越来越多地进入国采中,市场也在变化中出现机会。

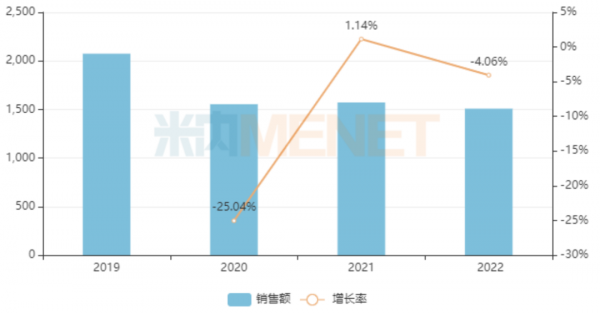

米内网数据显示,受疫情影响,2020年中国公立医疗机构终端全身用抗感染药销售额大幅下滑25%,2021年小幅回温,2022年受集采执行影响再度下滑。从细分亚类看,全身用抗感染药以全身用抗细菌药为主,占比超过70%。据统计,全身用抗细菌药化学药2022年市场规模为1124.79亿元,同比上年增速下降7.72%,近三年市场规模下滑明显。

近年来中国公立医疗机构终端全身用抗感染药销售情况(单位:亿元)

全身用抗感染药物由于应用广泛、需求量大,所以在集采中一直占有较多比例。在已开展的八批九轮化药集采中,全身用抗感染药物纳入品种数最多,占比超过20%。除去已纳入国家集采的品种,目前全身用抗感染药品还有16个品种满足集采门槛,符合申报资格企业数达5家及以上,包含抗真菌、抗细菌、抗病毒在内的不同种类抗感染用药。如果这些药物进入集采,将进一步扩大了抗感染药物种类的范围。

其中,哌拉西林注射剂是其中竞争最激烈的品种,符合申报资格企业数有13家,分别是华北制药先泰药业、成都倍特药业、湖南科伦制药和苏州二叶制药等药企。值得一提的是,科伦药业已有20个过评品种备战集采,除了哌拉西林注射剂,还有氨苄西林注射剂、低钙腹膜透析液(乳酸盐-G1.5%)、西格列汀口服常释剂型、沙库巴曲缬沙坦口服常释剂型、利格列汀口服常释剂型5个品种,2022年在中国公立医疗机构终端的销售额都超过10亿元。

拉米夫定口服常释剂型、泊沙康唑注射剂、帕拉米韦注射剂的竞争同样激烈,符合申报资格企业数均达9家及以上。其中,泊沙康唑注射剂目前有启瑞药业、奥赛康药业、先声药业、湖南科伦制药、正大天晴等9家企业过评。在2022年样本医院中,泊沙康唑销售额为2.38亿元,全国公立医院购药金额约8.33亿元。

从企业的销售情况来看,2017年在样本医院销售泊沙康唑的只有原研厂家默沙东1家。而到2023年前三季度,在样本医院销售泊沙康唑的已经达到5家企业共7个不同剂型和规格。其中,默沙东的销售金额占比为63.0%,排位第一;江苏奥赛康药业和上海宣泰医药科技以26.5%和9.5%的销售金额占比排位第二和第三。

此外,需要关注的还有帕拉米韦注射剂,其在2022年中国公立医疗机构终端销售规模超过5亿元,2023年上半年同比增长137.87%,销售额已超过2022年全年。目前,帕拉米韦注射剂有四环医药、扬子江药业、齐鲁药业等9家本土药企的仿制药过评,将参与争夺亿元市场,搅动竞争格局。

50余个品种已相继纳入国采 千亿神经系统用药市场生变

神经系统疾病是慢性疾病的重要类型之一。随着人口老龄化加剧,以及经济迅速发展而引起的居民生活节奏加快、压力大、情绪紧张等因素,近年来神经系统疾病发病率不断上升,神经系统药物市场规模也持续增长。与发达国家相比,我国中枢神经药物行业仍处于起步阶段,未来增长空间巨大。根据弗若斯特沙利文的数据,我国中枢神经系统药物市场规模已经从2015年的1440亿元上升至2023年的2367亿元。

目前,神经系统用药已累计有50余个品种被陆续纳入国家集采,纳入数量仅次于系统用感染药、消化系统与代谢药、心血管系统用药,是国家集采的重点领域。值得一提的是,2023版国家医保目录新增了16个神经系统药物,有望迎来新一轮市场增量。第十批国采如箭在弦,16个产品的竞争企业已达5家及以上,2024年神经系统药物市场战况激烈。

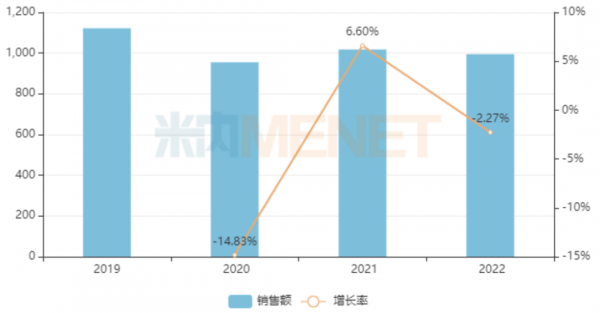

不过,随着集采、重点监控、医保目录调整等政策轮番上阵,近年来神经系统化药院内市场跌宕起伏。米内网数据显示,2020年中国公立医疗机构终端神经系统化药销售额下滑近15%,2021年小幅回温,2022年再度下滑,销售规模接近1000亿元,较2019年巅峰期缩水超126亿。2023年Q1-Q3止跌回升4.84%,超过了179亿元。

近年来中国公立医疗机构终端神经系统化药销售情况(单位:亿元)

在2022年中国公立医疗机构终端,吸入用七氟烷是销售额超过28亿元的大品种。市场竞争格局方面,上海恒瑞医药占据着超过六成的市场份额。目前,国内拥有吸入用七氟烷批准文号的药企有10家,包括丸石制药株式会社、上海恒瑞医药、鲁南贝特制药、河北一品制药等,其中有6家药企已过评,即上海恒瑞医药(首家过评)、河北山姆士药业、河北一品生物医药、四川百利药业、福建海西联合药业和山东新时代药业。

而作用于神经系统的抗抑郁药物,在已落地执行的化药集采中已涵盖了9个通用名药品。除去已纳入国家集采的品种,目前抗抑郁药还有2个品种满足集采门槛,符合申报资格企业数达5家及以上,具体为伏硫西汀口服常释剂型、安非他酮缓释控释剂型。

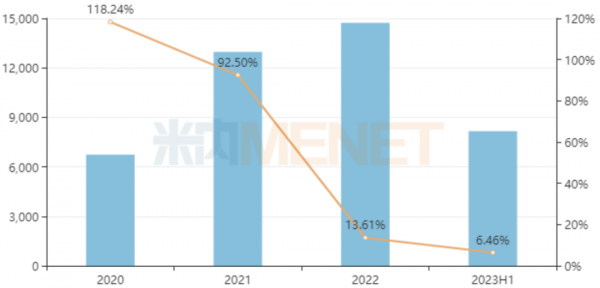

伏硫西汀是一款多靶点作用机制的新型抗抑郁药,尚未进入国家医保药品目录。米内网数据显示,近年来伏硫西汀在中国公立医疗机构终端市场持续扩容,2021年突破1亿元,2022年、2023年上半年分别同比增长13.61%、6.46%。

中国公立医疗机构终端伏硫西汀销售情况(单位:万元)

1月16日,石家庄四药公告称,公司以仿制4类报产的氢溴酸伏硫西汀片获批生产并视同过评。目前,氢溴酸伏硫西汀片已有9家企业过评,包括正大天晴、豪森药业、石药集团、倍特药业、扬子江药业、石家庄四药等。据悉,该药原为第八批拟集采品种,后在正式目录中被剔除。有业内人士指出,氢溴酸伏硫西汀片的核心化合物专利于2022年10月到期,但另一晶型专利在2026年才到期。出于对知识产权的保护和尊重,联采办未将该药纳入第八批集采。

盐酸安非他酮缓释片是适用于治疗中重度抑郁症以及季节性情感障碍的神经系统用药。米内网数据显示,2022年中国公立医疗机构终端安非他酮缓释控释剂型销售额超过7000万元,同比增长超27%。目前,安非他酮缓释控释剂型已有5家企业过评,包括人福医药、普洛药业、迪沙药业、宣泰医药、安必生制药。

此外,还有一部分神经系统用药也同样值得期待。利培酮口服溶液/利培酮口服液、卡马西平片这2个品种都是过亿产品,目前原研药企的市场份额超过60%;以及超10亿销售额的吡拉西坦注射液,已有5家国内药企过评,后续或将成为第十批国采的新目标。

集采机制不断优化完善 全国药价愈加“透明化”

自2018年底开启“4+7”试点,到2023年底启动第九批国采,国家医保局在五年间共进行了九批十轮带量采购,覆盖了374种药品,预计节约医保资金超4000亿元。在今年1月初于北京召开的全国医疗保障工作会议上,国家医保局对2024年的医保工作进行了部署,明确要推动集采“扩围提质”。按照要求,将开展新批次国家组织药品耗材集采,实现国家和省级集采药品数合计至少达到500个。值得一提的是,这与2023年制定的集采目标任务相比,药品数增加了50个。

国家医保局一方面积极开展国采工作,另一方面也为国采中选药品的后续落地工作保驾护航。1月5日,国家医保局在《关于促进同通用名同厂牌药品省际间价格公平诚信、透明均衡的通知》中明确,国采中选药品在供应省份挂网价格统一为集采中选价。

上述新规还要求,第八,九批国采中选药品在非供应省份挂网价格偏高的,企业按集采标书要求调整至不高于本企业中选价1.5倍或同品种最高中选价,不得以撤网等方式规避价格协同。前七批国采协议期内的中选药品在非供应省份挂网价格偏高的,按要求调整至挂网监测价或以下,鼓励医药企业主动调整至不高于本企业中选价1.5倍或同品种最高中选价。

目前,第九批国采已经在全国各地相继落地实施。根据不完全统计,已有河南、新疆、山东等省份均确定了第九批国采执行时间。此外,上海、青海、海南等多个省份也公布了第九批国采最新进展,部署了相关工作。

其中,河南要求3月10日起实施第九批国采供应,省公共资源交易中心做好中选和备供产品的信息维护、中选产品配送关系建立、三方购销合同签订等工作,做好标识管理工作,3月8日对相关药品价格进行统一调整。据悉,参照前几批国采,河南一直以来都是执行时间较早的省份之一。

从中选和执行时间看,国采基本已形成一年两批的节奏,执行时间间隔在4至9个月不等。在集采规则上,一方面是延续成熟方案,另一方面是在细节上不断优化。以第九批国采为例,在延续第八批国采方案的基础上,对部分规则细节进行“查缺补漏”。一是标期延长,第九批国采自中选结果执行之日起至2027年12月31日;二是对可能出现的关联企业多家联手围标情况作出限制,要求涉及企业的实际申报数计为1家,并首次提出相关企业可组成联合体进行申报等。

经过五年的探索,国家药品集采的遴选规则已经基本确定:同通用名同剂型同规格未通过质量和疗效一致性评价的产品不能参与国家集采投标。同时,高质量层次和充分竞争则是筛选集采品种的重要原则。从市场竞争格局来看,目前国家医保局对于产品质量能够达到与参比制剂质量和疗效一致性的仿制药达到4家以上,即可启动国家集采项目。业内观点认为,第十批国采如果开始,可能在既往的规则上继续完善创新。

现阶段,国家医保局通过集中带量采购和医保谈判已经完成对药品医保支付标准的探底,如今,药品集采已经进入扩面提质的新阶段,以医保支付为基础,招标、采购交易、结算、监督一体化的全国统一医保信息平台招采子平台已经全面建成。随着“四同药品”价格专项治理相继在各省落地,全国药品价格将愈加“透明化”,势必将进一步促进医药企业将更多精力投入到产品创新研发与提高产品质量上。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...