布局县医院新高地正当时

编者按:县级医院改革号角已然吹响,其在农村三级医疗体系中的龙头地位进一步强化,县域医药市场将会成为药品市场营销战略的新高地。本文根据国家公开的卫生统计数据,对县级医院目前的医药市场状况进行了概括性分析,包括县级医院市场的机构个数、门诊及住院人数、药品市场规模的变化情况,并通过与全国医院体系以及农村三级卫生服务网络进行对比,分析其所处的市场位置,为企业制定营销策略提供依据。

我国县级医院改革已经拉开了序幕。按照“十二五”期间推进县级公立医院综合改革试点的工作思路和总体要求,今年将会选择311个县推进县级医院综合改革,力争2013年上半年总结评估,形成基本路子,2015年实现县级医院阶段性改革目标,使县域内就诊率提高到90%左右,基本实现大病不出县。

县级医院是县域内的医疗卫生中心和农村三级医疗卫生服务网络的龙头,并与城市大医院分工协作,主要为县域居民提供基本医疗服务,包括运用适宜医疗技术和药物,开展常见病、多发病诊疗,危急重症病人救治,重大疑难疾病接治转诊;推广应用适宜医疗技术,为农村基层医疗卫生机构人员提供培训和技术指导;承担部分公共卫生服务,以及自然灾害和突发公共卫生事件医疗救治等工作。

医保的引导,服务的吸引,实现居民看病就医90%不出县,意味着农村医药消费的主要部分留置在县域医疗机构,县域药品市场扩容的长期趋势应该说已然确立,县域药品市场地位将会迅速提高,相应的市场营销重要性也随之突显。医改是药品市场变化的风向标,分析研究县级医院药品市场也自然有其必要。县级医院市场的未来,应该是一个长期增长的趋势。因此,企业有必要聚焦县级医院市场,而预期其未来前,需要看清它的当下。

县级医院市场快速增长

机构数量逐年增加

2008年县级医院(含县属医院及县级市属医院,下同)8874家,2011年超过万家,达到10337家,近3年同比增长率分别为4.1%、4.1%与7.4%,年均复合增长率为5.2%,2011年与2008年相比增加了16.5%。

床位数快速扩张

2008年县级医院床位111万张,2011年增长到148万张,近3年同比增长率分别为9.7%、9.6%与11.7%,年均复合增长率为10.3%,2011年与2008年相比增加了34.3%。2008年,平均每家县级医院床位数为125张;2011年平均床位数增加到144张,增长了15.3%。

门诊诊疗人次明显变化

2008年县级医院诊疗5.9亿人次,2011年增长到7.6亿人次,近3年同比增长率分别为9.4%、6.2%与10.8%,年均复合增长率为8.8%,2011年与2008年相比增加了28.7%。2008年时,平均每家县级医院诊疗6.65万人次;2011年为7.35万人次,增长10.5%。

入院人数大幅增多

2008年县级医院入院人数3353万人,2011年增长到4995万人,近3年同比增长率分别为16.9%、12.2%与13.6%,年均复合增长率为14.2%,2011年与2008年相比增加了49.0%。2008年,平均每家县级医院入院人数为3778人;2011年上升至4832人,增长27.9%。

药品市场规模不断扩大

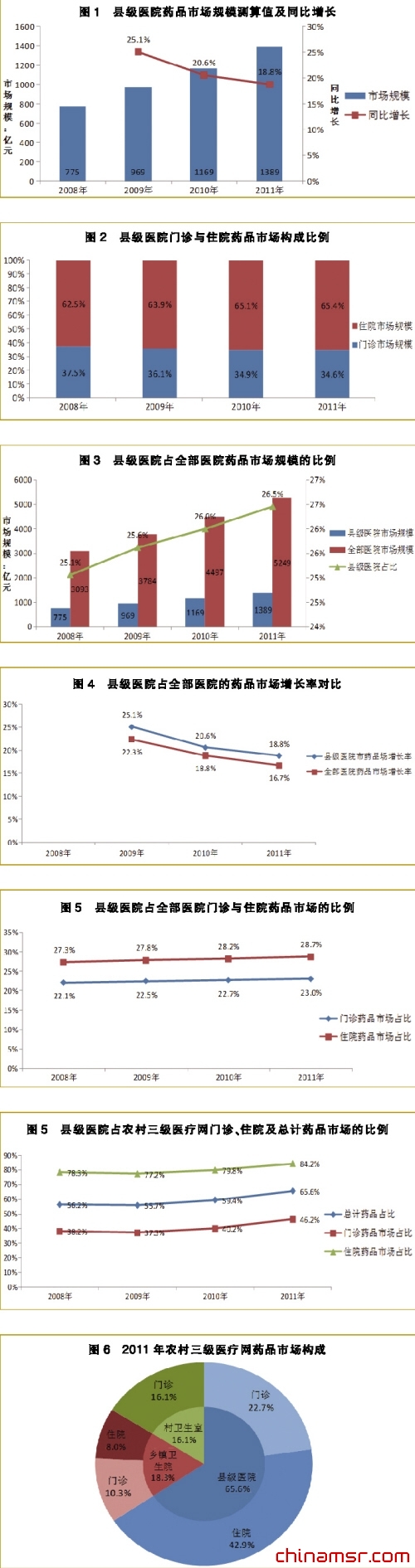

依据卫生统计数据中诊疗人次及门诊人均次药费、入院人数及出院人均次药费等数据,推测县级医院的药品市场规模(详见图3,其中门诊及住院病人的均次费用,采用的是县属各县级市属综合医院的数据,推算出的县级医院的药品市场总体规模可能要偏大些,不过仍具有参考意义)。从推测数据看,2011年县级医院药品规模达到1389亿元,同比增长18.8%。回顾过去几年数据,2008~2011年,县级医院药品市场规模以较快的增速连年扩大,年均复合增长率达21.5%,2011年规模比2008年增长了79%。可见,药品市场规模的巨大增幅是前述医院数量、床位数、门诊与住院病人都明显增加的综合体现。

比较县级医院门诊与住院的药品市场,2008~2011年期间,住院药品市场的增长速度要略快于门诊药品市场,前者年均复合增长率为23.3%,后者为18.2%。从门诊与住院药品市场的构成比例看,2011年门诊药品市场占到34.6%,住院药品占到65.4%,二者构成比例几年间发生了一定的变化,住院药品市场比例增加,门诊药品市场比例减小(详见图4)。

县级医院VS整体医院

针对机构数量、床位数、病人就医人次及药品市场规模等各项数据,对比分析县级医院与整体医院体系间的关系,重点包括所占比例、增幅差异等,由此反映县级医院在医院体系中所处的地位。

医院数量比

县级医院数量逐年增加,而且在全部医院数量中所占的比例也是连年提高,从2008年45%的占比增加到2011年的47%。2008~2011年,县级医院机构数量的年均复合增长率为5.2%,医院总体数量的复合年均增长率是3.7%,县级医院数量增长明显快于医院总体。

床位数比

县级医院总床位数在全部医院中所占的比例也是逐年稳定上升,2008~2011年的占比分别为38.3%、38.9%、39.2%、40.1%。2008~2011年,县级医院总床位数各年增长率都高于当年医院总体的增长率,县级医院复合年均增长率为10.3%,全部医院床位数复合年均增长率为8.7%,县级医院床位数在以比全部医院以更高的速度在增长。

诊疗人次比

县级医院门诊人次数逐年增长的同时,在全部医院的诊疗人次所占的比例却非常稳定,从2009年开始,连续3年保持在33.6%的水平。这说明,县级医院诊疗人次数的增长率与全部医院增长率相当。

入院人数比

2008~2011年,县级医院入院人数占全部医院的比例稳中略升,2011年达到46.4%。对比前面的床位数占比发现,县级医院占全部医院的入院人数比例,高于它在床位数的占比,如2011年县级医院以40.1%的床位承担着46.4%的入院人数,总体说明县级医院的病床效率不低于全部医院的平均水平。而住院人数的增长情况,县级医院与全部医院二者相近,从2008~2011年间的复合年均增长率看,前者为14.2%,后者为13.3%。

药品市场规模比

数据显示,县级医院药品市场规模占全部医院总规模的比例也是逐年稳步小幅上升,平均每年上升了0.5%,从2008年占全部医院总规模的25.1%增加到2011年的26.5%,大致而言,县级医院药品规模超过了全部医院市场的1/4(见图5,全部医院的药品市场规模采取前述相同的依据与方法进行测算,然后与县级医院药品市场进行比较)。

对比分析药品市场增长速度发现,县级医院要比医院总体市场的增长率略高,各年的同比增长率约高出2%,从2008~2011年间复合年均增长率看,县级医院为21.5%,全部医院为19.3%。可见,县级医院药品市场的增长势头还略强于全部医院药品市场(见图4)。

进一步分析县级医院门诊与住院情况发现,门诊与住院药品市场在全部医院市场中的所占的份额都是呈小幅稳定上升的趋势,其中县级医院住院药品市场的占比高于门诊,2011年县级医院住院药品市场占到全部医院的28.7%,而门诊占到全部医院的23%。对比前面的门诊诊疗人次与入院人数,县级医院承接着全部医院33.6%的诊疗人次而拥有23%的药品市场份额,承接着46.4%的入院病人而分享着28.7%的药品市场占比。其间差异的原因可能主要包括就医病人的病情、用药结构、药价及药费占比等方面(见图5)。

县级医院VS农村三级医疗卫生服务网络

从门诊人次数、住院人数及药品市场规模几个方面分析,县级医院在农村三级医疗卫生服务网络中的作用还不尽如人意。

诊疗人次比

农村三级医疗服务网络包括县级医院、乡镇卫生院与村卫生室3个层级的医疗卫生机构。2008~2011年,县级医院在三级医疗服务网络的门诊诊疗总人次数中占到1/5略强,比例稳中略升,从2008年的21.5%上升到2011年的22.2%。

2011年农村三级医疗服务网络门诊诊疗总计达34.17亿人次,县级医院、乡镇卫生院、村卫生室所占的比例分别是7.59亿人次,占比为22.2%;8.66亿人次,占比为25.3%和17.92亿人次,占比为52.4%,其中乡村两级合计占到77.7%。承接门诊病人就医人次上,基层医疗机构占到绝大部分。

入院人数比

农村医疗机构入院病人由县级医院与乡镇卫生院承接,其中,县级医院所占比例超过了半数且逐年增加,2008年占比50.3%,2011年上升至59.2%。与此相对,乡镇卫生院则由2008年的49.7%下降到2011年的40.8%。

药品市场规模比

据测算,县级医院、乡镇卫生院、村卫生室药品市场规模,即县域药品市场的规模不断扩大,由2008年的1379亿元增长到2011年的2118亿元。其中,县级医院在县域市场总量中的比例逐年提高,其占比从2008年的56.2%增加到2011年的65.6%。分别对比门诊与住院药品市场,县级医院住院药品市场占比明显高过门诊的占比,2011年县级医院住院药品市场的占比高达84.2%,而门诊药品市场占比为46.2%。2008~2011年间,县级医院的门诊与住院药品市场的占比都呈增长趋势(见图6)。

2011年,县域医疗终端药品市场构成,县级医院占65.6%,乡镇卫生院占18.3%,村卫生室占16.1%。将市场总量拆分到三类终端的门诊与住院药品规模占比看,县级医院住院占比42.9%,其余依次是县级医院门诊占22.7%,村生室门诊占16.1%,乡镇卫生院门诊占10.3%,乡镇卫生院住院占8.0%(见图7)。

从以上数据分析可见,县级医院的药品市场规模占到医院总量的26.5%、县域医疗终端的65.6%,无论是在整个医院体系中,还是在农村三级医疗服务网络中,都具有重要的医疗及市场地位。

随着县级医院医改的推进,县域医药市场规模会进一步扩大。不少企业既往的营销组织体系可能存在与县级医院市场的错位,医院临床推广没沉到这样的底层,基层终端推广又通常没跟进到相当的高度,一定程度上是营销力量布局的盲区。县级医院地位的突起,可能会引发企业市场资源的新布局。

总而言之,眼光与行动,是跑赢县域市场新竞争的关键因素。

责任编辑:中国医药网

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...