中国医疗器械行业发展现状、前景及趋势分析

医疗器械行业涉及到医药、机械、电子、塑料等多个行业,是一个多学科交叉、知识密集、资金密集的高技术产业。而高新技术医疗设备的基本特征是数字化和计算机化,是多学科、跨领域的现代高技术的结晶,其产品技术含量高,利润高,因而是各科技大国,国际大型公司相互竞争的制高点,介入门槛较高。即使是在行业整体毛利率较低、投入也不高的子行业也会不断有技术含量较高的产品出现,并从中孕育出一些具有较强盈利能力的企业。因此行业总体趋势是高投入、高收益。

一、医疗器械行业发展现状

随着人民生活水平的不断提高,医疗器械的 选用会越来越先进,其产品结构会不断调整,功能更加多样化,市场容量会不断扩大。

相关报告:智研咨询发布的《2016-2022年中国医疗器械市场研究及发展趋势研究报告》显示:2005-2010年间,我国医疗器械行业销售收入年均复合增长率(CAGR)为27.4%。2010年医疗器械行业销售收入达到1100亿元左右,分析师预计到2015年中国医疗器械行业将达到1900亿元左右的产业销售规模。

2015年全国医疗器械类销售总额为568.58亿元,较去年增加4.93%。2011-2015年全国医疗器械销售总额复合增长率(CAGR)为17.53%。

2011-2015年全国医疗器械类销售总额

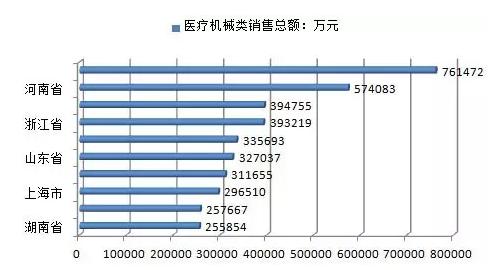

2015年全国医疗器械类销售额排名前10的省区是:广东、河南、北京、浙江、安徽、山东、四川、上海、黑龙江、湖南。排名前10省区销售额占全国销售总额的比例分布为:13.39%、10.10%、6.94%、6.92%、5.90%、5.75%、5.48%、5.21%、4.53%、4.50%。

2015年全国医疗器械类销售额排名前10的省区

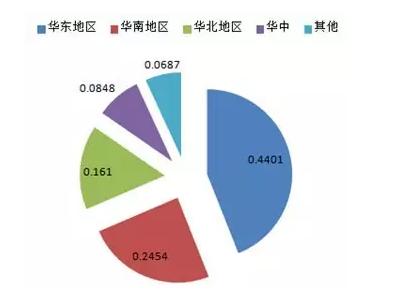

医疗器械企业大多集中在华东、华南和华北地区,44%的企业集中在华东地区。

二、医疗器械行业发展前景

我国医疗器械行业起步较晚,但是随着经济的发展和人们健康意识的提高,从医院的高端医疗器械的配备到便捷的家用医疗器械都将迎来高度的需求增长,将为国内医疗器械行业带来广阔的发展前景。尤其是医药工业与医疗卫生方面的“十三五”发展规划已基本编制完成,高性能医疗器械被确定为重点突破领域之一,这无疑为我国医疗器械行业未来的发展带来利好。

(一)“国产化”进程加快

从国家政策推进程度看,目前医疗器械行业正迎来罕见的政策密集“推进期”。了解到,自2013年以来,相关部委鼓励支持医疗器械产业发展的政策文件已发布18个,如《医疗器械注册管理办法》、《体外诊断试剂注册管理办法》、《医疗器械说明书和标签管理规定》等等,特别是2014年6月实施的新版《医疗器械监督管理条例》(简称“新版《条例》”)的发布,在一定程度上对医疗器械行业实现了政策松绑,有望助推国内医疗器械产业发展迈上一个新的台阶。种种迹象表明,2015年以来政府希望在医疗器械特别是高端医疗设备领域推进“国产化”进程。

因整体市场扩容和国产化率快速提升是国内医疗器械企业受益的两大核心逻辑,从国产化率提升的角度分析,国内企业市占率较低的高端影像诊断设备和体外诊断领域目前仍有巨大的提升空间,相关政策的刺激将加速其国产化进程。

(二)国内消费市场需求增加

在国家政策的导向和国内医疗卫生机构装备的更新换代需求下,医疗器械将拥有巨大的国内消费市场。相关资料显示,目前我国医疗器械市场已过千亿元规模,年均增长率约23%。以国外医疗器械占医药市场总规模42%的份额来对比,国内医疗器械份额仅仅只占医药市场总规模的14%,仍有很大的提升空间。

2013年,科技部发布医疗器械“十二五”专项规划,工业与信息化部发布新材料产业“十二五” 规划。卫生部发布的《健康中国2020战略研究报告》明确指出,对于自主研发药品、医用耗材、医疗器械和大型医用设备等,卫生部将专门推出100亿元的民族健康产业重大专项。经济发展加速带动医疗服务需求全面升级,导致健康服务需求的整体增加。医疗服务市场的逐步开放,使国内外资本投资中国医疗服务产业的速度加快,从而直接导致国内医疗器械市场需求的增加。

(三)行业并购成未来主要方向

医疗器械作为健康服务业的基础支撑行业,显示了巨大的发展潜力和空间。目前在国内的厂家比较多比较分散,规模上5000万的企业大概有1800多家,再小的有2万左右,平均每家的产值大概是在100多万的水平。

近年来医疗器械企业之间的兼并重组年平均交易额高达上百亿美元。这一趋势从整体上导致医疗器械产业结构不断优化,大规模的企业产生。总体来说,现在医疗器械确实是并购为主的一个方向,国内的企业也一直在做并购。根据医疗器械产业业态分析,器械公司单品种、技术不可延展性等特点,导致公司内生性发展容易出现瓶颈。未来突破这种瓶颈,搭建多品类的平台型公司,行业并购是快速突破的瓶颈的有效方式。

三、“十三五”医疗器械行业发展重点

“十一五”以来,国家对医疗器械的发展越来越重视,“十二五”国家将把医疗器械纳入战略发展内,“十三五”医疗器械已经到了蓄势待发,大发展的趋势。

十三五期间我国医疗器械产业将重点发展五个领域,包括数字化诊疗设备、组织修复与可再生材料、分子诊断仪器及试剂、人工器官与生命支持设备,健康监测装备这五大方面。此外,还会围绕养老健康、残障等方面进行布局。

这五个重点发展领域中,数字化诊疗设备将做“十三五”重点专项的首发。“十三五”期间国家对医疗器械和医疗装备有很高的支持,医疗器械产业有拉动内需,改善民生的重要功能,同时它能够带动多学科交叉融合,带动科技创新和制造水平发展,是我国国民经济转型和结构调整的战略指导点。

在高端医疗影像产业化方面,显然主流的高端影像设备,高质量、高分辨率、以及多种功能,以及新的影像设备,仍然是十三五重点关注的部分。诊疗一体化是重要趋势,在影像引导下的规划也是十三五重点发展的领域,特别是高端影像相结合。可再生组织修复的材料和可吸收植介入材料也是非常重要的趋势。

智能医疗有助于解决医疗资源分布不均的难题,但开发出具有医疗信息监测,健康信息监测、评估、调控的终端或者是软件系统或者是硬件终端是目前医疗器械行业的一个当务之急,大量的健康信息智能检测微型化需要我们整个行业来发力。

四、医疗器械行业总体发展趋势

世界发达国家的经济危机导致公共卫生服务的费用整体下降,为了不低于原有医疗水准,由原来采购发达国家的中低端设备及低值耗材类产品就不得不用发展中国家的产品来“替代”。因此,未来一段时期,来自发展中国家的医疗器械产品仍将成为发达国家的主要进口目的地。

目前,医疗器械高端设备及前沿技术如云诊断等,多由发达国家所掌握,他们依靠技术资金和市场渠道优势等比较容易进入新兴市场,并拥有相当大的话语权,对新兴市场的高端设备技术进口和本土化将发挥积极的作用。

在世界医疗器械行业中,中小企业占有绝对数量,尤其小微医疗器械科技公司更是医疗器械新产品研发的主力,成为大公司重点收购对象。而相对成熟的企业和某一领域领军的企业则更能成为跨国公司并购的对象,以此消灭竞争对手,并通过自有品牌营销战略扩大在某一国家的市场销售份额,在不断增强自有品牌营销影响之时,终结原有品牌的影响而实现该领域的独有战略。

医学影像设备的数字化和信息化借助互联网技术为远程医疗诊断和治疗提供了可靠的帮助,提高了边远落后地区的医疗诊治水平,同时也可借助手术机器人(300024)实施远程操作,或通过现代通讯方式指导前方术者操作,实现即时手术方案以提高当地无法解决或因空间距离无法亲临现场而实现的高水准医疗技术。相比之下,通过互联网的广泛应用对术后患者的随访以及术前疾病诊断提供更加现实的可能,也为世界范围内的服务外包提供了基础。

当前,现代医学加快向早期发现、精确定量诊断、微无创治疗、个体化诊疗、智能化服务等方向发展,对医疗器械领域的创新发展不断提出新的需求。在以疾病为中心向以健康为中心的医学模式转变过程中,面向基层、家庭和个人的健康状态辨识和调控、疾病预警、健康管理、康复保健等方向正在成为新的研究热点,进一步对医疗器械领域的创新发展提出了新的需求。

预计未来五年至十年,中国医疗器械产业与世界医疗器械市场的关联度将越加紧密,对中国的医疗器械制造工艺、新材料应用、研发水平、营销网络势必产生巨大影响,促使中国医疗器械产品从中低端向高附加值的高端产品转化。重点产品如影像、免疫、疫苗、生化、血透、监护、高端耗材与植入及家庭康复用品等,研发与投入将突破瓶颈制约。

医疗器械行业在我国是一个朝阳产业,企业如能从未来的医学发展方向、国际市场环境、国内市场政策及自身发展战略三者联动过程中抢占先机,必将成为行业的佼佼者。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...