全球畅销药TOP10花落谁家?超$200亿明星药领跑

2023年新冠疫情带来的大环境变化已发生转变,但其带来的影响在2024年还没彻底消散。同时,2024年资本市场将继续处于修复阶段,经济好转的迹象可能正在进行。在此背景下,全球畅销药的排名可能会发生不小的变化。

2023年年末,权威杂志Nature Reviews Drug Discovery发布了一份商业分析简讯《Top product forecasts for 2024》,在此简讯中,Evaluate分析师预测了2024年全球TOP10畅销药品的情况。

2024年全球TOP10畅销药品

来源:Nature杂志

默沙东的PD-1单抗Keytruda(帕博利珠单抗)位居榜首,紧跟其后的是诺和诺德的GLP-1药物Ozempic(司美格鲁肽),排名第三的是赛诺菲/再生元的IL-4/IL-13单抗Dupixent(度普利尤单抗)。

进入TOP10榜单的还有,BMS/辉瑞的Eliquis(阿哌沙班)、吉利德/韩国Yuhan的Biktarvy(比克替拉韦钠;恩曲他滨;富马酸丙酚替诺福韦)、强生的Darzalex(达雷妥尤单抗)、BMS/Ono的Opdivo(纳武利尤单抗)、辉瑞/BioNTech的新冠疫苗Comirnaty、默沙东/CSL的HPV疫苗Gardasil和艾伯维的Skyrizi(risankizumab)。

PD-1金字塔尖的厮杀:季度销售额5年暴增290%

默沙东的Keytruda(帕博利珠单抗)自2014年首次获批上市后,不断开拓新的适应症,积极扩展上市的国家或地区,至今Keytruda已在美国、中国、欧盟、加拿大、巴西等多个国家上市,其中在美国共批准了20个癌种,获批适应症已超过40个。2024年的第一个月,Keytruda便又有新适应症获得FDA批准,联合放化疗(CRT)用于治疗根据国际妇产科联盟(FIGO)2014所定义的Ⅲ-IVA期宫颈癌患者。

强大的产品内核驱动Keytruda销售额一路飙升,2022年其全球销售额有209.4亿美元,2023年销售额达250.1亿美元,同比增长19%。Evaluate预测2024年Keytruda全球销售额为271.9亿美元,比排名第二位的Ozempic(司美格鲁肽)还多出111亿美元,成为全球“药王”。

作为明星靶点PD-1/PD-L1的最强王者,Keytruda最接近的竞争对手是BMS的Opdivo(纳武利尤单抗)。Opdivo于2014年(比Keytruda早2个月)在日本率先获得批准,是全球首个获批上市的PD-1单抗。

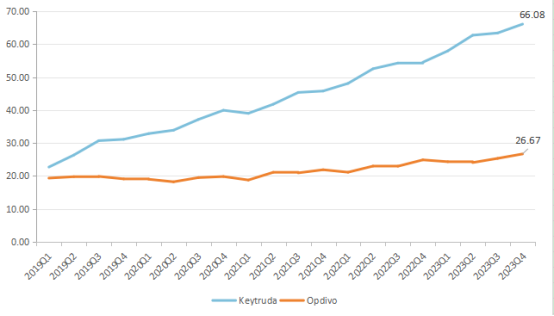

Opdivo占据起跑早的优势,加上早期其获批非小细胞肺癌适应症比Keytruda黑色素瘤市场大得多,2015-2018年Opdivo销售额一直领先Keytruda。2018年Keytruda的销售额为71.71亿美元,Opdivo销售73.60亿美元。但是,从2019年开始,Keytruda开始真正的腾飞,用了5年时间,季度销售额翻了2.9倍,由2019年一季度的22.69亿美元飙升到2023年四季度的66.08亿美元。在Keytruda的强大竞争压力下,同样的时间,Opdivo的季度销售额仅增加38%,由2019年一季度的19.33亿美元到2023年四季度的26.67亿美元。

近五年Keytruda和Opdivo的季度销售额(单位:亿美元)

来源:企业财报

2023年BMS销售Opdivo收入90.09亿美元,小野制药收入10.2亿美元,合计2023年Opdivo共销售100.3亿美元。虽然Opdivo不敌Keytruda,但其销售实力在全球众多药物之上,此次Evaluate预测,2024年Opdivo全球销售额为113.3亿美元,在榜单中位列第七。

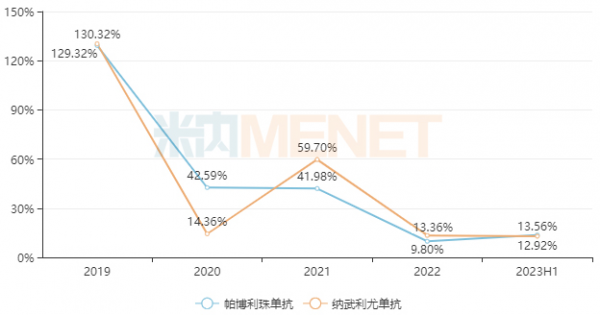

在中国已有11款PD-1抗体上市,尽管竞争激烈,帕博利珠单抗和纳武利尤单抗作为第一梯队,在上市后一直保持不错的销售成绩。2023年上半年帕博利珠单抗、纳武利尤单抗在中国公立医疗机构终端销售额分别超过8亿元、4亿元。而且,帕博利珠单抗、纳武利尤单抗近五年销售增速基本保持在两位数。

近五年中国公立医疗机构终端帕博利珠单抗和纳武利尤单抗销售额增速

来源:米内网格局数据库

GLP-1双寡头激战:诺和诺德拿下一局,下一局还在继续

Evaluate预测,2024年全球畅销药第二名是GLP-1受体激动剂Ozempic(司美格鲁肽),销售额达161.3亿美元。除了治疗2型糖尿病的注射剂Ozempic,诺和诺德还有两款活性成分为司美格鲁肽的药物,分别是治疗2型糖尿病的片剂Rybelsus、治疗肥胖症的注射剂Wegovy。三款司美格鲁肽的2024年预测总销售额将超过280亿美元,甚至超过Keytruda的榜首地位。

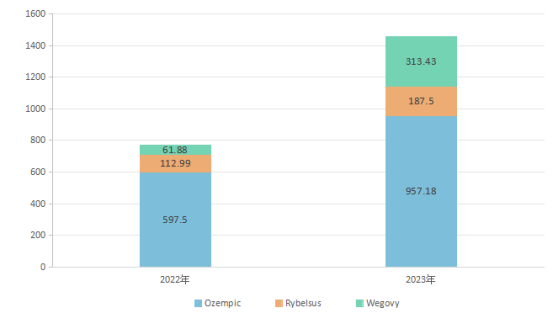

作为司美格鲁肽的缔造者,丹麦制药巨头诺和诺德赚得盆满钵满。2022年,Ozempic的销售额超过597亿丹麦克朗(约合87亿美元),司美格鲁肽3种剂型合计销售额达到772亿丹麦克朗(约合112亿美元),成为GLP-1赛道销售最高的药物。而到了2023年,司美格鲁肽继续保持高速增长,3种剂型合计收入超过1458亿丹麦克朗(约合211亿美元),同比增长88.8%。

司美格鲁肽药物销售对比(单位:亿丹麦克朗)

来源:企业财报

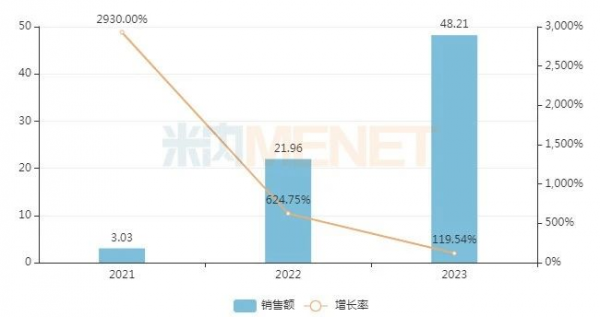

中国是诺和诺德的司美格鲁肽强劲增速的主要推手。自2021年在中国获批上市以来,该产品销售额一路飙升,2023年Ozempic在中国收入48.21亿丹麦克朗(约50.2亿人民币),持续保持三位数增长。

近年Ozempic在中国的销售情况(单位:亿丹麦克朗)

来源:企业财报

在GLP-1赛道,礼来是诺和诺德缠斗多年的老对手,除了在糖尿病市场的竞争,也各自虎视眈眈规模已扩增至千亿美元级的减重市场。

礼来的GLP-1/GIP双重激动剂Mounjaro(替尔泊肽)于2022年被FDA批准用于2型糖尿病患者。2022年Mounjaro(替尔泊肽)销售额仅4.83亿美元,2023年前三季度已增长至29.58亿美元。2023年11月,礼来的替尔泊肽以另一品牌名Zepbound重磅上市,用于患有至少一种与体重相关的疾病(例如高胆固醇、高血压或2型糖尿病)的肥胖或超重成人的长期体重管理。在市场的强劲需求下,多位行业分析师给予Zepbound很高的期待。

虽然在2024年TOP10畅销药品榜单中,没有礼来药物的身影,但在Evaluate的另外一份报告中,2024年销售额增长最快的药物前五名除了诺和诺德的Wegovy和Ozempic,还有礼来的Mounjaro。而且报告透露,礼来的所有替尔泊肽产品总销售额预计会增长至超过35亿美元。可见,礼来绝不会是一个容易认输的对手,GLP-1的竞赛还在继续。

2024销售额快速增长药品TOP10

来源:Evaluate Pharma的《2024 Preview Report》

新冠市场的挣扎:销售不足预期,1个产品进入榜单

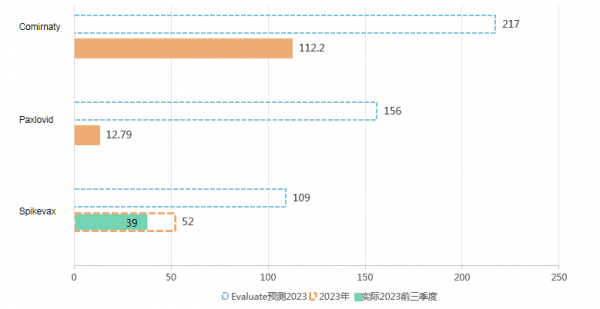

随着新冠疫情的变化,曾在新冠风口上起飞的药物陆续跌出榜单。辉瑞/BioNTech的新冠疫苗Comirnaty跌至第8位,预测其2024年全球销售额为107.9亿美元。辉瑞的新冠口服药物Paxlovid(奈玛特韦/利托那韦)、Moderna的mRNA新冠疫苗Spikevax都已无力挤进榜单。

对于新冠病毒治疗相关药物和疫苗来说,也许对手不是其他产品,更多的是疾病本身的进化方向不明,未来对疫苗和抗病毒药物的需求仍不可预测,市场表现“疲软”。

2022年末,Evaluate对2023年全球TOP10畅销药物的预测中,Comirnaty、Paxlovid和Spikevax这3款新冠病毒治疗相关药物或疫苗均上榜,并排在不错的名次。实际上,根据各家已公布的2023年财报,这三款产品的实际销量极有可能低于预测值。辉瑞公布新冠疫苗Comirnaty的2023年销售额为112.2亿美元,仅达到Evaluate预测的217亿美元的52%。同样的,辉瑞的新冠口服药物Paxlovid(奈玛特韦/利托那韦)2023年销售额为12.79亿美元,仅达到Evaluate预测的156亿美元的8%。Moderna的mRNA新冠疫苗Spikevax2023年前三季度收入39亿美元,根据财报推算2023年全年的销售额为52亿美元左右,仅达到Evaluate预测的48%。

新冠病毒相关产品销售情况(单位:亿美元)

来源:Nature杂志、企业财报

同时,各家财报也直接指出,2023年新冠病毒治疗相关药物或疫苗的销售会下滑明显。在此环境下,2024年新冠病毒治疗相关药物或疫苗,形势不容客观。

百亿大单品更迭:TOP10新老产品大乱斗

由赛诺菲和再生元联合开发的IL-4/IL-13单抗Dupixent(度普利尤单抗)挤进榜单前三,2024年将达到134.5亿美元的销售额。Dupixent(度普利尤单抗)是美国上市的首个治疗特应性皮炎的生物制剂,2017年3月首次获FDA批准用于治疗成人中重度特应性皮炎。此后,赛诺菲又不断拓宽了度普利尤单抗的适用人群年龄和适应症。目前,Dupixent适用于6-11岁儿童及成人中重度特应性皮炎、慢性鼻-鼻窦炎伴鼻息肉、哮喘、细胞性食管炎、结节性痒疹等。度普利尤单抗在中国上市后,尽管遭受了医保谈判带来的降价压力,但市场表现一直不错,2023年上半年在中国三大终端六大市场(统计范围见文末)销售收入超过8亿元,同比增长超过40%。

抗凝药物Eliquis(阿哌沙班)排在第四名,排名较2023年上升一位。Evaluate预计其2024年销售额将达到133.1亿美元。Eliquis(阿哌沙班)由BMS和辉瑞共同开发,于2011年5月率先在欧盟批准上市,2012年12月获FDA批准上市,用于降低非瓣膜性房颤患者中风和全身性栓塞的风险以及预防深静脉血栓的形成。2013年1月在中国批准上市,米内网数据显示,阿哌沙班在2020年达到销售峰值,随后受集采影响呈现持续下滑趋势。

吉利德/韩国Yuhan的Biktarvy(比克替拉韦钠;恩曲他滨;富马酸丙酚替诺福韦)是治疗HIV病毒的三合一新药。Biktarvy在2018年2月获得FDA批准上市,4个月后迅速在欧盟获批。作为吉利德最依仗的产品之一,Biktarvy预计2024年全球销售额将达125.7亿美元。2019年Biktarvy在中国上市后,销售收入至今还处于高速增长阶段。

强生公司用于多发性骨髓瘤的Darzalex(达雷妥尤单抗)作为新面孔进入榜单,排名第六。Darzalex(达雷妥尤单抗)是一种靶向CD38的单克隆抗体。2015年,FDA批准其用于多发性骨髓瘤治疗,是全球首个批准用于治疗多发性骨髓瘤的CD38抗体,预计2024年将斩获119.8亿美元的收入。达雷妥尤单抗2023年上半年在中国三大终端六大市场销售收入超过6亿元,增速超过两位数。

默沙东公司/CSL公司的人乳头状瘤病毒(HPV)疫苗Gardasil最早于2006年在美国上市。目前,Gardasil已在130多个国家和地区获批上市。Gardasil包括四价HPV疫苗Gardasil和九价HPV疫苗Gardasil 9,这些年一直保持良好的持续增长状态,是默沙东业绩增长动力之一。目前九价HPV疫苗几乎处于垄断地位,在中国更是供不应求,是其主要需求增长地区。Evaluate预测Gardasil在2024年将达到100.3亿美元的销售额。

2019年靶向抑制白介素23的生物制剂Skyrizi(risankizumab)在美国和欧盟获批,用于治疗中重度斑块型银屑病成人患者。艾伯维的这款自免新星以第十名上榜,预计2024年将为艾伯维带来99.3亿美元收入。

资料来源:米内网数据库、企业财报等

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。汇率换算参考2024年1月24日的汇率。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...