美国生物技术公司IPO还得自买自夸

(0)

(0)核心提示:众所周知,IPO是创投退出的途径之一。风险投资者经过好几轮的投资,终于有机会套现,于是将被投企业扶植上市,经过一定禁售期之后,逐渐卖出自己的股份,从而获得投资本金和投资收益。

美国生物技术公司上市怪象:

众所周知,IPO是创投退出的途径之一。风险投资者经过好几轮的投资,终于有机会套现,于是将被投企业扶植上市,经过一定禁售期之后,逐渐卖出自己的股份,从而获得投资本金和投资收益。

一般来讲,投资越早、周期越长,收益也会相对高些。但这也不是绝对的,这几年在美国上市的生物技术股多半会跌破发行价。与投资谷歌和FaceBook动不动就几十倍、几百倍甚至几千倍的收益相比,当然不可同日而语。

现在,IPO的游戏规则有显著变化,内部人必须认购IPO出售的股份,而这并不是公司上市所要求的硬性规定。

内部认购“定心丸”

在上世纪90年代,从来没有听说VC必须要在所投资的公司IPO时,买入公开募集资金所发售的股票,买入IPO的发售股是很少见的情况。

但是现在,内部人必须认购IPO发售股已经是生物技术领域公开的秘密。大部分生物技术公司上市之所以能得到认购和定价,主要是因为其内部股东参与认购,如果内部股东不想认购,IPO就很难发行或定价。现在,IPO几乎与典型私募没有多大区别,内部股东需要买入三分之一或三分之二的募集资金量,来促成融资。而技术类或IT类企业上市从来没有这么苛刻的要求。

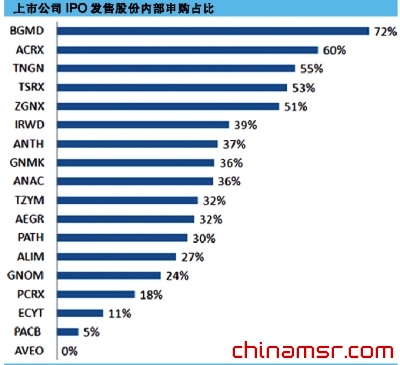

有人统计自2010年1月以来的18项IPO资料发现,无论是平均数和中位数,内部股东的认购率均为34%。在所有募集的12亿美元中,接近3.5亿美元来自VC投资者或内部股东。这部分资金量相当于过去16个月VC资金量的10%。其中5个IPO项目VC内部股东买入的资金量占50%以上,BG医药公司更是有72%的资金来自内部投资人。

这么高的比例,其实已经很难称之为IPO公开招募了,基本上只能算作是挂牌交易,卖新股给风险投资者。Ironwood公司上市时,所募集的1.85亿美元中,有7400万美元来自内部股东和风险投资机构。这看起来是有点多,因为在过去10年中,风险投资者一共向公司投入了3.5亿美元。该公司CEO说,公司上市还是内部股东在唱主角,有点“受骗”的感觉。知情者表示,即使是聪明的交叉投资者,即在公司后期私募参股的对冲基金,也无法保证在IPO定价时能平稳轻松。

与股价相联度不高

这些公司上市后的表现特别令人关注。有内部人买入IPO股票的公司,股价平均上涨19%,中位数上涨10%,其中Aegerion(AEGR)和Endocyte(ECYT)两家公司股票翻了2倍。

那么,是否有内部人买入IPO股票后市表现就会明显变好?有人重点关注了这些股票的表现,试图找出其股票表现业绩与内部人买股的关联度。尽管统计样本还不够,但可以初步看出,这些参与投资反而是成反比,也就是投资者和普通股民不太喜欢有内部人在IPO时新买入股票这一事实。

其他因素,比如公司多大比例的股份会在上市时被出售,IPO总体募集资金数和股票数。但没有一项与内部人参与度和IPO上市后表现有关联。所以,怎样才能成功IPO?那就要让大药厂承诺会买入10%以上的股份,找那些可以投资IPO股的投资者,或请求外部投资者买入三分之一的IPO发售股份,另外就是交叉投资者(比如有对冲基金)的投资会加分。至少有这些投资者就不会有伤害。如果预计即将IPO,也可再做一轮小融资。有这些因素的配合,IPO就会比较顺利。

由于IPO需要内部投资者参与这种现象不会马上消失,所以信息沟通更加透明和畅通对上市会有帮助。由于生物技术公司投资周期很长、风险很大,不是所有投资人都能看得明白。内部人买入股份,至少是给新的投资人吃颗“定心丸”。作为内部人,以IPO发行价参股还是物有所值。目前的行情是,离上市时间越近,就越难找到外部投资者,所以要想上市,要么事先融资充足,要么上市前捆绑内部股东一起迈入IPO新股,这就是今天的生物科技IPO行情。

对于风险投资机构而言,并非所有投资者都被允许投资IPO股票,新募集的资金必须事先得到LP的同意,否则将无法承诺在IPO时认购一定比例股份,就有可能成为永久的股东。这可不是闹着玩的。

责任编辑:露儿

一批药被查 涉维C银翘片、阿胶…

一批药被查 涉维C银翘片、阿胶…一批药被查 涉维C银翘片、阿胶…...

高值耗材最高降价80% 涉雅培、波科、贝朗…

高值耗材最高降价80% 涉雅培、波科、贝朗…8月1日,云南省曲靖市举行高值医用耗材联盟带量集中采购第一批次中选产品企业签约仪式。...

国家指令 整治所有医院回扣 暗访组出发

国家指令 整治所有医院回扣 暗访组出发日前,国家卫健委发布了《2020年医疗行业作风建设工作专项行动方案》,这次方案的重点就是规范医疗机构及其从业人员行为,印发给各省、自治区、直辖市及新疆生产建设兵团卫生健康委,开始组织实施。...

医药代表系统学习产品知识的十个步骤

医药代表系统学习产品知识的十个步骤每个刚入行的医药代表初期都会接受公司大量培训,产品知识培训更是重中之重,不仅培训而且还要考试。...

“3+6”医用耗材带量采购,价格信息公布

“3+6”医用耗材带量采购,价格信息公布吉林省政府采购中心消息发布《京津冀及黑吉辽蒙晋鲁医用耗材(人工晶体类)联合带量采购文件(LH-HD2020-1)》(下称《采购文件》),公布人工晶体类耗材的具体采购品种、申报价格等信息。 ...

首轮价格降幅低于42% 医疗器械企业直接淘汰

首轮价格降幅低于42% 医疗器械企业直接淘汰首轮价格降幅低于42% 医疗器械企业直接淘汰...

Q1最惨淡的两大药品领域,代表都离职了!

Q1最惨淡的两大药品领域,代表都离职了!中国虽然是世界上最先控制住疫情的国家,但随着全球疫情的爆发,输入病例不断上升,加上中国本土还有不少无症状感染患者,这使得中国经济无法完全恢复正常。...

某些药企又要开启新一轮裁员了

某些药企又要开启新一轮裁员了做代表难,今年更加难。除了国家级的带量采购,省级也有带量采购,感觉就像是夹缝中求生存。...

两家外企大裁员,患教专员全部解散!

两家外企大裁员,患教专员全部解散!两家外企大裁员,患教专员全部解散!...

执业药师挂证,面临终生逐出行业的巨大风险

执业药师挂证,面临终生逐出行业的巨大风险执业药师挂证,面临终生逐出行业的巨大风险...

虚开发票2.5亿,涉多家药械企业(附目录)

虚开发票2.5亿,涉多家药械企业(附目录)近日,国家税务总局马鞍山市税务局发布的《重大税收违法案件信息公告2020年3月》显示,51家企业涉嫌虚开发票,其中24家是药械企业或相关资讯、服务企业。...

91家药企收入公开:以岭、科伦、康恩贝…

91家药企收入公开:以岭、科伦、康恩贝…突如其来的新冠肺炎疫情,对中国的冲击力和冲击面都超过了2003年的非典,对中国经济乃至世界经济也产生了不可避免的影响,也严重扰乱了正常的经济运行节奏。...